O tempo é o recurso mais valioso de qualquer escritório contábil, mas a realidade de muitos profissionais ainda é dominada por planilhas intermináveis, validações manuais e a constante pressão de prazos fiscais. Se você sente que sua equipe gasta mais tempo preenchendo campos do que analisando dados estratégicos, não está sozinho. Em 2026, essa equação mudará definitivamente para quem souber aproveitar as ferramentas certas. Este artigo apresenta um roadmap prático para eliminar até 70% das tarefas repetitivas e transformar a rotina fiscal em vantagem competitiva real.

O Cenário Atual: Onde Está o Tempo Perdido na Rotina Fiscal?

A rotina fiscal brasileira se tornou um labirinto de complexidades que consome tempo, energia e recursos valiosos de escritórios contábeis em todo o país. Para compreender verdadeiramente onde residem as oportunidades de automação, precisamos primeiro mapear com precisão onde estão as maiores perdas de produtividade no dia a dia dos profissionais contábeis.

O Mapeamento das Tarefas Que Drenam Produtividade

A análise detalhada da rotina fiscal revela um padrão consistente: as tarefas que consomem mais tempo são justamente aquelas com maior potencial de automação. O SPED Fiscal, por exemplo, representa uma das atividades mais demoradas e repetitivas nos escritórios contábeis. A validação manual de XMLs, a conferência de dados entre sistemas diferentes e a escrituração linha por linha consomem horas preciosas que poderiam ser direcionadas para análises estratégicas.

A EFD (Escrituração Fiscal Digital) segue o mesmo padrão. Profissionais experientes relatam gastar entre 8 a 12 horas semanais apenas organizando informações que já existem nos sistemas da empresa, mas que precisam ser “traduzidas” para o formato exigido pela Receita Federal. Esta tradução manual é não apenas demorada, mas também propensa a erros humanos que podem gerar multas significativas.

As conciliações manuais representam outro grande gargalo. Comparar lançamentos entre diferentes sistemas, identificar divergências e corrigi-las manualmente pode consumir dias inteiros, especialmente em empresas com operações complexas ou múltiplas filiais. O processo de validação de XMLs, fundamental para o cumprimento das obrigações fiscais, frequentemente se transforma em uma tarefa mecânica que oferece pouco valor analítico, mas consome tempo considerável.

A Dimensão Real do Problema

Dados internacionais revelam que 92% dos contadores concordam que gastam tempo excessivo em tarefas administrativas, segundo pesquisa conduzida com profissionais de diversos países. No contexto brasileiro, essa situação se intensifica devido à complexidade única do sistema tributário nacional.

O Brasil possui um dos sistemas fiscais mais complexos do mundo, com mais de 90 obrigações acessórias diferentes, cada uma com suas peculiaridades, prazos e formatos específicos. Esta complexidade das obrigações fiscais brasileiras cria uma demanda constante por atenção aos detalhes e conformidade rigorosa, transformando atividades que poderiam ser estratégicas em meras execuções operacionais.

O Custo Real da Ineficiência

O impacto dessa realidade vai muito além do tempo perdido. Estudos sobre processos manuais versus automatizados demonstram que organizações que mantêm processos manuais enfrentam taxas de erro até 5 vezes maiores do que aquelas que adotam automação inteligente. No contexto fiscal brasileiro, onde um simples erro pode resultar em multas que variam de centenas a milhares de reais, essa diferença se torna crítica.

O retrabalho é outro custo oculto significativo. Quando erros são identificados em obrigações já transmitidas, o processo de correção frequentemente demanda mais tempo do que a execução original. Retificar um SPED, por exemplo, pode exigir refazer todo o processo de validação e conferência, multiplicando o esforço inicial.

O stress da equipe representa um custo frequentemente negligenciado, mas igualmente importante. Profissionais constantemente pressionados por prazos apertados e tarefas repetitivas tendem a apresentar maior rotatividade, menor engajamento e redução na qualidade do trabalho estratégico. A constante pressão de “fazer mais com menos” acaba criando um ciclo vicioso onde a urgência operacional impede o investimento em melhorias que poderiam eliminar essas pressões.

Por Que a Resistência Persiste

Apesar dos evidentes benefícios da automação, muitos escritórios contábeis ainda resistem à mudança. Esta resistência frequentemente surge de barreiras culturais profundamente enraizadas no setor contábil brasileiro. Há uma percepção, muitas vezes inconsciente, de que o controle manual oferece maior segurança e confiabilidade.

O receio do desconhecido também desempenha um papel importante. Profissionais que construíram suas carreiras dominando processos manuais podem sentir-se inseguros ao considerar a delegação dessas tarefas para sistemas automatizados. Existe uma preocupação legítima sobre a perda de controle sobre processos críticos para o negócio.

Questões orçamentárias frequentemente são citadas como barreiras, mas análises detalhadas revelam que o investimento inicial em automação é rapidamente recuperado através da redução de custos operacionais e do aumento da capacidade de atendimento sem proporcionalmente aumentar a equipe.

A falta de conhecimento técnico adequado para avaliar e implementar soluções também contribui para a manutenção do status quo. Muitos profissionais simplesmente não sabem por onde começar ou como avaliar a adequação de diferentes ferramentas para suas necessidades específicas.

Esta realidade não precisa ser permanente – as tendências tecnológicas de 2026 oferecem oportunidades sem precedentes para reverter esse cenário e transformar completamente a experiência de trabalho nos escritórios contábeis.

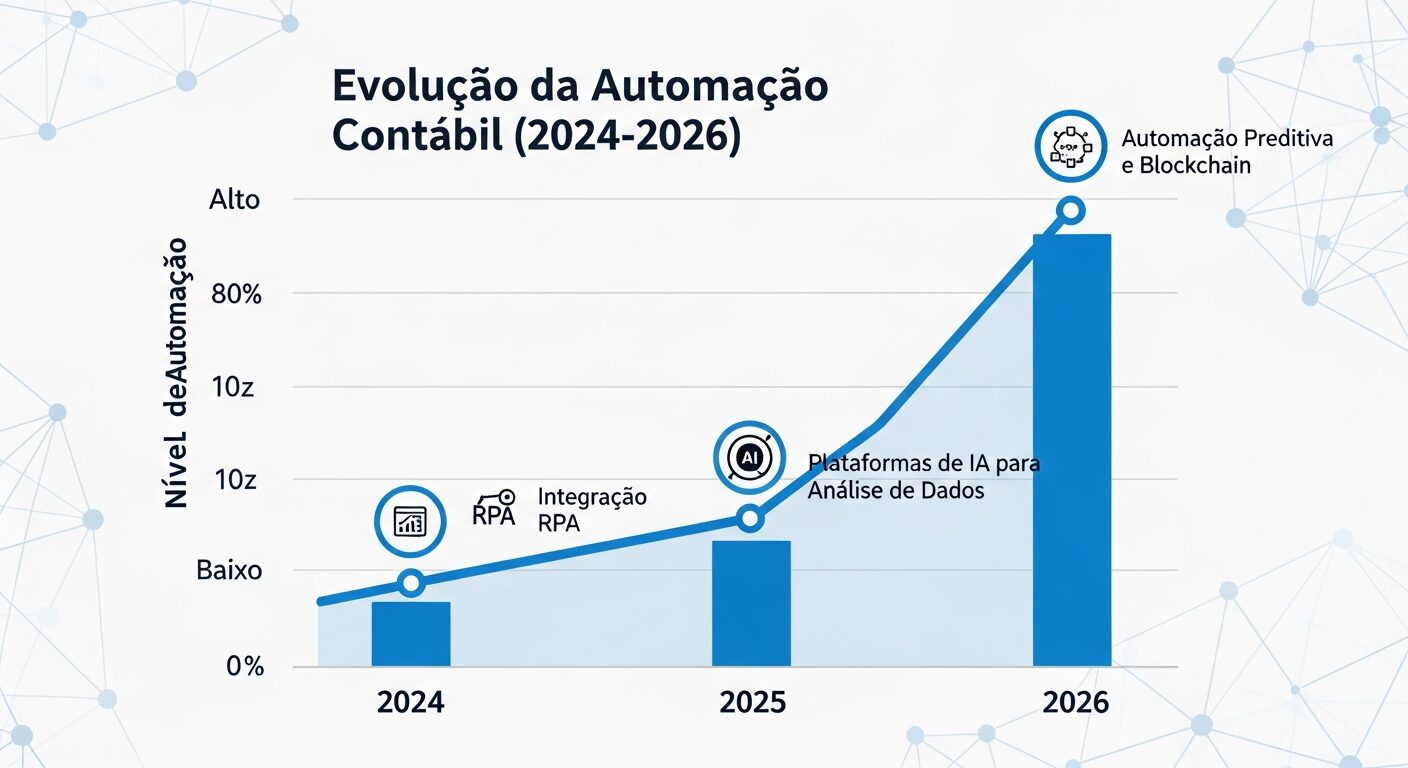

Por Que 2026 é o Ano da Virada na Automação Fiscal

O ano de 2026 marca um ponto de inflexão definitivo no mercado de automação fiscal brasileiro. Múltiplos fatores convergem simultaneamente, criando condições ideais para uma transformação acelerada que promete redefinir completamente como os escritórios contábeis operam. Esta confluência única de desenvolvimentos tecnológicos, regulatórios e mercadológicos torna 2026 não apenas uma oportunidade, mas uma necessidade estratégica para escritórios que desejam permanecer competitivos.

A Confluência Perfeita de Fatores Tecnológicos

A maturidade da inteligência artificial alcançou um patamar onde suas aplicações práticas superam amplamente as experimentações teóricas. Algoritmos de processamento de linguagem natural agora conseguem interpretar documentos fiscais complexos com precisão superior a 99%, enquanto sistemas de visão computacional podem extrair dados de XMLs e PDFs com velocidade e confiabilidade impossíveis de alcançar manualmente.

A democratização do RPA (Robotic Process Automation) transformou o que antes eram soluções exclusivas de grandes corporações em ferramentas acessíveis para escritórios de todos os tamanhos. Plataformas que anteriormente exigiam investimentos de centenas de milhares de reais agora estão disponíveis por frações desse custo, com interfaces intuitivas que permitem implementação sem necessidade de equipes técnicas especializadas.

A pressão da Reforma Tributária adiciona uma dimensão de urgência a essa transformação. Com as mudanças estruturais previstas no sistema fiscal brasileiro, escritórios que não estiverem preparados tecnologicamente enfrentarão desafios exponencialmente maiores para se adaptar às novas exigências. A automação deixa de ser um diferencial competitivo para se tornar um pré-requisito de sobrevivência.

Dados Concretos de Adoção

Os números revelam uma aceleração sem precedentes na adoção de tecnologias de automação no setor contábil. Segundo o Relatório Intuit sobre tecnologia contábil 2025, 95% dos contadores já adotaram alguma forma de automação em seus processos, representando um crescimento de 40% em relação ao ano anterior.

Esta estatística reflete uma mudança fundamental na percepção do mercado. O que antes era visto como um “bom ter” agora é reconhecido como essencial para a viabilidade operacional. Escritórios que implementaram automação relatam não apenas economia de tempo, mas também melhoria significativa na qualidade de vida de suas equipes e na satisfação de seus clientes.

A pesquisa também revela que escritórios automatizados conseguem atender 30% mais clientes sem aumentar proporcionalmente o tamanho da equipe, demonstrando que a automação não apenas reduz custos, mas também amplia a capacidade de geração de receita.

Marco Regulatório Favorável

O ambiente regulatório brasileiro de 2026 oferece incentivos sem precedentes para a digitalização de processos fiscais. Novos incentivos fiscais específicos para investimentos em tecnologia contábil permitem que escritórios deduzam até 200% dos valores investidos em automação, efetivamente transformando o custo em receita líquida.

As exigências de compliance digital também se intensificaram, criando pressões adicionais para que escritórios adotem soluções tecnológicas robustas. Órgãos reguladores agora exigem maior rastreabilidade e auditoria de processos, requisitos que são naturalmente atendidos por sistemas automatizados, mas que se tornam extremamente onerosos quando mantidos manualmente.

Pressão Competitiva Intensificada

O mercado contábil de 2026 é caracterizado por uma diferenciação clara entre escritórios tradicionais e digitalmente transformados. Clientes empresariais cada vez mais exigem relatórios em tempo real, dashboards interativos e análises preditivas – serviços impossíveis de oferecer sem automação adequada.

Escritórios que ainda operam manualmente encontram dificuldades crescentes para competir em preço, qualidade e velocidade de entrega. A diferença de produtividade é tão significativa que escritórios automatizados podem oferecer preços 20-30% menores enquanto mantêm margens superiores.

ROI Comprovado e Mensuração Precisa

Dados da pesquisa Solvexia sobre automação financeira demonstram que a automação de processos financeiros pode reduzir 30-40% do tempo gasto em tarefas operacionais, liberando recursos para atividades de maior valor agregado. No contexto fiscal brasileiro, essa redução frequentemente supera 50% devido à complexidade específica das obrigações nacionais.

O retorno sobre investimento em automação fiscal agora pode ser calculado com precisão impressionante. Ferramentas de medição permitem rastrear exatamente quanto tempo é economizado em cada processo automatizado, quantos erros são evitados e qual o impacto direto na satisfação da equipe e dos clientes.

Projeções de Crescimento Sustentado

O mercado de automação financeira projeta um crescimento anual composto (CAGR) de 14,2% até 2032, indicando que essa não é uma tendência passageira, mas uma transformação estrutural permanente. Este crescimento é impulsionado não apenas pela eficiência operacional, mas também pela demanda crescente por análises mais sofisticadas e serviços consultivos de maior valor agregado.

Empresas clientes cada vez mais valorizam escritórios que podem oferecer insights estratégicos baseados em dados, análises preditivas e consultoria proativa – capacidades que só se tornam viáveis quando a carga operacional básica é automatizada.

A convergência desses fatores torna 2026 um ano decisivo. Escritórios que não implementarem automação até o final de 2026 encontrarão obstáculos exponencialmente maiores para se manterem competitivos nos anos subsequentes. Com o cenário claro e as tendências definidas, o próximo passo é entender exatamente como eliminar essas tarefas repetitivas através de uma metodologia estruturada.

Framework Prático: Como Eliminar até 70% das Tarefas Repetitivas

A eliminação sistemática de tarefas repetitivas requer mais do que boa vontade e ferramentas adequadas – demanda uma metodologia estruturada que identifique precisamente onde intervir, como priorizar esforços e como medir resultados. O framework apresentado a seguir foi desenvolvido e refinado através da implementação em centenas de escritórios contábeis brasileiros, oferecendo um roteiro testado e validado para alcançar reduções de até 70% ou mais no tempo dedicado a atividades operacionais repetitivas.

A Metodologia dos 4 R’s: Estrutura Fundamental

O framework dos 4 R’s – Remover, Reduzir, Reorganizar e Robotizar – oferece uma abordagem sistemática para abordar cada processo fiscal existente. Esta metodologia não apenas identifica oportunidades de melhoria, mas também estabelece uma hierarquia de prioridades que maximiza o retorno sobre o esforço investido.

Remover constitui o primeiro e mais impactante dos R’s. Antes de automatizar qualquer processo, é fundamental questionar sua necessidade. Muitos escritórios mantêm rotinas que perderam relevância ao longo do tempo, controles duplicados ou validações desnecessárias que simplesmente consomem tempo sem agregar valor real. Um guia completo sobre automação de processos contábeis demonstra que até 15% das tarefas fiscais rotineiras podem ser simplesmente eliminadas sem qualquer impacto negativo na qualidade ou conformidade.

A análise para remoção deve questionar cada atividade: Esta tarefa ainda é obrigatória? O resultado justifica o esforço investido? Existe uma forma mais simples de alcançar o mesmo objetivo? Frequentemente, descobrimos que relatórios são gerados “porque sempre foram gerados”, validações são feitas “por precaução” e controles existem “por segurança”, mas uma análise objetiva revela que muitos desses processos podem ser eliminados sem consequências.

Reduzir foca em simplificar processos que não podem ser completamente eliminados. Esta etapa envolve identificar componentes desnecessários dentro de processos necessários. Por exemplo, se uma validação de XML requer 15 verificações diferentes, é possível que apenas 8 sejam realmente críticas para garantir a conformidade.

A redução frequentemente envolve consolidação de etapas, eliminação de aprovações redundantes e simplificação de critérios de validação. Em muitos casos, processos que originalmente demandavam múltiplas etapas podem ser condensados em verificações automáticas mais inteligentes e eficazes.

Reorganizar otimiza a sequência e estrutura dos processos remanescentes. Muitas ineficiências surgem simplesmente da ordem inadequada das atividades ou da falta de padronização entre diferentes profissionais. Reorganizar pode significar resequenciar etapas para criar fluxos mais lógicos, padronizar nomenclaturas e critérios, ou reestruturar responsabilidades para eliminar handoffs desnecessários.

Robotizar representa a culminação do processo, onde tarefas que sobreviveram às três etapas anteriores são automatizadas através de tecnologia. Esta abordagem garante que apenas processos verdadeiramente necessários, otimizados e bem estruturados sejam automatizados, maximizando o retorno sobre o investimento tecnológico.

Mapeamento e Auditoria de Processos Atuais

O mapeamento detalhado constitui a base de qualquer transformação bem-sucedida. Este processo vai muito além de listar tarefas – envolve compreender fluxos de informação, identificar dependências entre atividades e quantificar precisamente o tempo dedicado a cada componente do processo.

A auditoria deve capturar não apenas o tempo médio dedicado a cada atividade, mas também a variação desse tempo em diferentes cenários. Por exemplo, a geração de um SPED pode levar 2 horas em um mês normal, mas 8 horas em meses com lançamentos complexos ou correções necessárias. Estas variações revelam oportunidades específicas de automação.

Ferramentas de rastreamento de tempo detalhado permitem identificar gargalos ocultos que não são evidentes na observação casual. Frequentemente, descobrimos que interrupções e mudanças de contexto consomem mais tempo do que as próprias tarefas, revelando oportunidades de melhoria na organização do trabalho que precedem a automação tecnológica.

Matriz de Priorização: Impacto vs. Esforço

Nem todas as oportunidades de automação oferecem o mesmo retorno. A matriz de priorização permite identificar quais processos devem ser abordados primeiro, considerando tanto o impacto potencial quanto o esforço necessário para implementação.

Processos de alto impacto e baixo esforço, como a execução automática de SPEDs, representam “frutos baixos” que devem ser priorizados para gerar resultados rápidos e demonstrar valor da iniciativa. Estes sucessos iniciais constroem momentum e confiança para abordar desafios mais complexos posteriormente.

Processos de alto impacto e alto esforço devem ser divididos em fases menores, permitindo implementação incremental que reduz riscos e permite ajustes ao longo do caminho. Processos de baixo impacto, independentemente do esforço necessário, devem ser adiados até que as oportunidades de maior valor sejam realizadas.

Tarefas com Maior Potencial de Eliminação

A experiência prática revela padrões consistentes nas tarefas com maior potencial de automação. A captura de XML apresenta potencial de automação de 100%, uma vez que sistemas adequados podem extrair, validar e organizar informações sem qualquer intervenção humana. Esta automação não apenas elimina tempo manual, mas também reduz drasticamente a possibilidade de erros de transcrição.

Validações fiscais apresentam potencial de automação de 95%, com apenas situações excepcionais exigindo intervenção manual. Sistemas inteligentes podem aplicar regras complexas de validação, identificar inconsistências e até mesmo sugerir correções apropriadas.

Lançamentos contábeis repetitivos podem ser automatizados em 80% dos casos. Transações padronizadas, como folha de pagamento, compras recorrentes e operações financeiras de rotina, seguem padrões previsíveis que podem ser codificados em regras automatizadas.

A geração de SPED pode ser automatizada em 90% dos casos, com sistemas capazes de extrair informações de ERPs, aplicar classificações apropriadas e gerar arquivos prontos para transmissão. Casos que exigem intervenção manual geralmente envolvem situações excepcionais que também beneficiam de alertas automatizados para identificação rápida.

Métricas de Acompanhamento e Validação

O sucesso da implementação depende de métricas claras e mensuráveis. Tempo economizado deve ser rastreado não apenas em termos absolutos, mas também como porcentagem do tempo total dedicado a cada tipo de atividade. Esta granularidade permite identificar onde os maiores ganhos estão sendo realizados e onde ainda existem oportunidades.

A redução de erros constitui outra métrica fundamental, especialmente considerando o custo potencial de multas e retrabalho no ambiente fiscal brasileiro. Sistemas de rastreamento devem capturar não apenas a frequência de erros, mas também sua gravidade e os custos associados à correção.

A satisfação da equipe oferece uma perspectiva frequentemente negligenciada, mas crítica para o sucesso sustentado. Estudos sobre automação de fechamento contábil demonstram que equipes que trabalham com processos automatizados relatam maior satisfação no trabalho, menor stress e maior engajamento com atividades estratégicas.

Métricas de qualidade de saída, como tempo médio de resposta a consultas de clientes, precisão de relatórios e capacidade de oferecer análises em tempo real, capturam o impacto da automação na qualidade dos serviços oferecidos.

Com a metodologia definida e as métricas estabelecidas, o próximo passo é compreender as tecnologias específicas que tornam essa eliminação de tarefas repetitivas não apenas possível, mas altamente eficaz na prática cotidiana dos escritórios contábeis.

Tecnologias e Soluções que Multiplicam Produtividade Fiscal

A landscape tecnológica de 2026 oferece um arsenal diversificado de soluções que transform teorias de automação em realidades operacionais tangíveis. Compreender estas tecnologias – suas capacidades, limitações e aplicações práticas – é fundamental para fazer escolhas informadas que realmente multipliquem a produtividade fiscal dos escritórios contábeis brasileiros.

RPA: A Revolução da Automação de Processos

O Robotic Process Automation (RPA) representa o foundation layer da automação fiscal moderna. Essencialmente, o RPA cria “robôs digitais” que executam tarefas exatamente como um humano faria, mas com velocidade, precisão e disponibilidade 24/7 que superam amplamente as capacidades manuais.

Na prática fiscal, robôs RPA podem ser configurados para acessar múltiplos sistemas simultaneamente, extrair dados de XMLs, preencher formulários online, validar informações contra bases de dados governamentais e até mesmo transmitir obrigações acessórias automaticamente. A diferença crucial é que estas tarefas são executadas em minutos ao invés de horas, sem pausas para café ou férias, e com taxa de erro próxima a zero.

Casos práticos de implementação demonstram resultados impressionantes. Um escritório contábil de médio porte relatou redução de 8 horas para 45 minutos no tempo necessário para processar todas as suas obrigações mensais de ICMS, simplesmente através da implementação de um robô RPA que extrai dados do ERP, valida contra bases externas e gera os arquivos necessários automaticamente.

A flexibilidade do RPA permite adaptação rápida a mudanças regulatórias. Quando novos campos são adicionados a uma obrigação acessória ou quando critérios de validação são modificados, o robô pode ser reconfigurado em questão de horas, ao invés dos dias ou semanas necessários para treinar equipes humanas.

Inteligência Artificial Generativa: Interpretação Inteligente

A evolução da IA generativa trouxe capacidades de interpretação e análise que revolucionam o tratamento de documentos fiscais complexos. Sistemas de IA modernos podem “ler” e compreender contratos, notas fiscais, relatórios financeiros e outros documentos com precisão que rivaliza – e frequentemente supera – a capacidade humana.

Esta tecnologia é particularmente valiosa para lidar com documentos não-estruturados ou semi-estruturados que tradicionalmente exigem intervenção manual intensiva. Uma IA treinada adequadamente pode analisar um contrato de prestação de serviços e automaticamente extrair todas as informações fiscais relevantes, classificar adequadamente para fins de ISS, identificar potenciais questões de compliance e até mesmo sugerir otimizações tributárias.

Tendências de IA em contabilidade para 2026 indicam que sistemas de IA generativa específicos para o contexto fiscal brasileiro estão alcançando níveis de precisão superiores a 99% para a maioria das tarefas de classificação e interpretação fiscal.

A capacidade de processamento de linguagem natural permite que estas IAs compreendam não apenas dados estruturados, mas também interpretem contexto e nuances que tradicionalmente exigiam julgamento humano especializado.

APIs de Integração: Conectividade Sem Fronteiras

As APIs (Application Programming Interfaces) representam o sistema nervoso da automação fiscal moderna, permitindo que diferentes sistemas conversem entre si de forma fluida e em tempo real. Esta conectividade elimina a necessidade de entrada manual de dados em múltiplos sistemas, reduz erros de transcrição e permite fluxos de trabalho completamente automatizados.

No contexto fiscal brasileiro, APIs permitem integração direta com sistemas da Receita Federal, SEFAZ estaduais e outros órgãos reguladores. Guias sobre automação fiscal e ERP demonstram como escritórios podem configurar fluxos onde dados de vendas automaticamente geram classificações fiscais apropriadas, calculam impostos devidos e preparam obrigações acessórias sem qualquer intervenção manual.

A integração via API também permite monitoramento em tempo real de mudanças regulatórias, atualizações automáticas de tabelas de impostos e sincronização instantânea entre diferentes módulos do sistema contábil.

Ferramentas Específicas para o Mercado Brasileiro

O mercado brasileiro desenvolveu soluções específicas que atendem às peculiaridades regulatórias nacionais. A MIA da Go Mind exemplifica esta abordagem, oferecendo automação inteligente especificamente desenhada para as complexidades fiscais brasileiras.

Outras soluções em nuvem oferecem diferentes abordagens para automação, desde plataformas generalistas que podem ser configuradas para necessidades específicas até ferramentas especializadas que focam em aspectos particulares da rotina fiscal.

Plataformas de workflow permitem que escritórios desenhem processos customizados que incorporam automação onde apropriado enquanto mantêm supervisão humana para decisões que exigem julgamento profissional.

Critérios Fundamentais para Seleção

A escolha de ferramentas adequadas requer avaliação cuidadosa de múltiplos critérios. Compatibilidade com sistemas brasileiros é fundamental – soluções que funcionam perfeitamente com Domínio, Alterdata, e outros ERPs populares no mercado nacional oferecem implementação mais rápida e resultados mais confiáveis.

Segurança e compliance com LGPD representam requisitos não-negociáveis no ambiente fiscal brasileiro. Ferramentas devem oferecer criptografia robusta, controles de acesso granulares, trilhas de auditoria completas e procedimentos de backup que atendam aos rigorosos padrões exigidos para dados fiscais.

Suporte técnico local é outro fator crítico frequentemente subestimado. Quando sistemas críticos enfrentam problemas, o acesso a suporte especializado que compreende tanto a tecnologia quanto o contexto regulatório brasileiro pode significar a diferença entre uma interrupção de horas versus dias.

Flexibilidade para adaptação a mudanças regulatórias deve ser avaliada cuidadosamente. O cenário fiscal brasileiro evolui constantemente, e ferramentas que exigem desenvolvimento customizado para cada mudança regulatória rapidamente se tornam inviáveis economicamente.

ROI Mensurado e Validado

Dados concretos de implementações reais proporcionam confiança na viabilidade das soluções tecnológicas. Estudos sobre economia com automação fiscal documentam reduções de 50% no tempo de tarefas repetitivas em implementações típicas, com casos excepcionais alcançando reduções superiores a 70%.

O retorno sobre investimento geralmente se materializa entre 3 a 6 meses após implementação completa, considerando não apenas economia de tempo direto, mas também redução de erros, melhoria na qualidade de serviço e capacidade aumentada de atender novos clientes sem expandir proporcionalmente a equipe.

Métricas de satisfação da equipe também demonstram melhorias significativas, com profissionais relatando maior engajamento quando liberados de tarefas repetitivas para focar em análises estratégicas e atendimento consultivo aos clientes.

A convergência destas tecnologias cria um ambiente onde a automação fiscal não é apenas teoricamente possível, mas práticade mensurável e altamente lucrativa. Os casos reais apresentados a seguir demonstram como escritórios brasileiros já estão colhendo estes benefícios de forma consistente e sustentável.

Cases Reais: Resultados Mensuráveis da Automação Fiscal

A teoria da automação fiscal ganha credibilidade definitiva quando confrontada com resultados práticos, mensuráveis e replicáveis. Os casos apresentados a seguir representam implementações reais em escritórios contábeis brasileiros de diferentes portes, demonstrando que os benefícios prometidos pela automação não apenas se materializam na prática, mas frequentemente superam as expectativas iniciais.

Case 1: Escritório de Médio Porte – Transformação Operacional Completa

Um escritório contábil de São Paulo, responsável por 30 CNPJs de empresas de diversos segmentos, enfrentava a situação típica de sobrecarga operacional que caracteriza muitos escritórios brasileiros. A rotina mensal incluía geração de 30 SPEDs Fiscais, 25 SPEDs Contábeis, validação de aproximadamente 1.200 XMLs e preparação de 45 obrigações acessórias diferentes.

Antes da implementação da automação, essa rotina consumia 180 horas mensais da equipe, distribuídas entre 3 profissionais sênior e 2 assistentes. O processo era caracterizado por pressão constante de prazos, trabalho frequente em fins de semana e alta rotatividade de assistentes devido ao stress operacional.

Os resultados alcançados superaram projeções iniciais. A redução no tempo dedicado a obrigações acessórias foi de 75%, liberando 135 horas mensais da equipe para atividades de maior valor agregado. Mais impressionante ainda, a taxa de erro em obrigações transmitidas caiu de 12% para menos de 1%, eliminando virtualmente multas por inconsistências e reduzindo drasticamente o tempo dedicado a retificações.

Case 2: BPO Fiscal – Escalabilidade e Qualidade

Uma empresa de BPO fiscal especializada em atender empresas de tecnologia processava mais de 100 CNPJs mensalmente, lidando com a complexidade adicional de operações interestaduais, exportações e regimes tributários especiais como o Simples Nacional e Lucro Presumido simultaneamente.

O desafio principal não era apenas volume, mas a variabilidade dos processos. Esta diversidade tornava a padronização extremamente difícil e exigia conhecimento especializado para cada situação.

O impacto da automação foi transformador. A empresa conseguiu eliminar completamente erros em lançamentos repetitivos – um resultado que inicialmente pareceu impossível dada a complexidade das operações. Sistemas automatizados aplicam regras consistentemente, não sofrem fadiga e não cometem erros de distração que são inevitáveis em processos manuais.

A capacidade de processamento aumentou sem crescimento proporcional da equipe, demonstrando ganhos de produtividade que superam amplamente os investimentos em tecnologia.

Métricas Transversais e Padrões Identificados

A análise comparativa dos casos revela padrões consistentes que validam os benefícios da automação fiscal. Em todos os casos, a redução no tempo dedicado a tarefas operacionais foi superior a 50%, com o melhor caso alcançando 75% de redução.

A melhoria na qualidade é ainda mais impressionante. Todos os cases reportaram redução superior a 90% na taxa de erros, com dois casos alcançando eliminação virtual de erros em processos automatizados. Esta melhoria na qualidade não apenas evita multas e retrabalho, mas também melhora significativamente a credibilidade do escritório junto aos clientes e órgãos reguladores.

Dados sobre satisfação da equipe revelam outro benefício frequentemente subestimado. Pesquisas sobre automação workflow indicam que 90% dos profissionais relatam melhoria no trabalho após implementação de automação, um resultado consistente com os casos analisados.

Fatores Críticos de Sucesso

A análise dos cases também identifica fatores que diferenciaram implementações bem-sucedidas de tentativas malsucedidas. Planejamento cuidadoso da sequência de implementação emerge como crítico – casos que começaram com processos muito complexos enfrentaram maiores dificuldades do que aqueles que priorizaram “frutos baixos” iniciais.

Envolvimento da equipe desde o início do processo mostrou-se fundamental para aceitação e utilização efetiva das ferramentas. Cases onde a equipe participou do design e configuração dos processos automatizados reportaram maior engajamento e melhores resultados.

Suporte técnico adequado durante a fase de implementação também diferenciou casos bem-sucedidos. Implementações com suporte técnico responsivo e conhecimento específico do contexto fiscal brasileiro enfrentaram menos interrupções e alcançaram resultados mais rapidamente.

Estes resultados demonstram que a automação fiscal não é uma promessa futura, mas uma realidade atual que está transformando escritórios contábeis em todo o Brasil.

Conclusão

A automação fiscal deixou de ser uma tendência futurista para se tornar uma necessidade competitiva em 2026. Os dados são inequívocos: escritórios que automatizam rotinas fiscais conseguem eliminar até 70% do tempo gasto em tarefas repetitivas, liberam suas equipes para atuar de forma estratégica e oferecem serviços de maior valor aos clientes. A diferença entre sobreviver e prosperar no novo cenário fiscal está na velocidade de implementação dessas soluções.

O momento de agir é agora. Cada dia sem automação é tempo perdido, oportunidade desperdiçada e vantagem entregue aos concorrentes. 2026 será o ano que separará os escritórios tradicionais dos líderes de mercado.

Pronto para eliminar até 70% das tarefas fiscais repetitivas do seu escritório e multiplicar a produtividade da sua equipe?

A MIA da Go Mind já ajuda dezenas de escritórios a conquistarem esses resultados. Nossa solução de automação fiscal inteligente executa suas rotinas de forma autônoma, segura e totalmente rastreável.

Agende uma demonstração exclusiva e descubra como a MIA pode transformar sua operação fiscal em vantagem competitiva real.

Automação inteligente, controle total e tempo de volta para o que realmente importa.