O cenário fiscal brasileiro representa um dos maiores desafios operacionais para escritórios contábeis. Entre prazos apertados, legislação em constante mudança e a complexidade das obrigações acessórias, os profissionais da área vivem uma rotina de pressão que consome até 75% do tempo em tarefas repetitivas e manuais.

Esta realidade não é apenas um inconveniente operacional – é um verdadeiro gargalo que impede o crescimento estratégico dos escritórios contábeis brasileiros. Enquanto os profissionais se debruçam sobre planilhas, validações manuais e conferências intermináveis, oportunidades de consultoria especializada e análise estratégica ficam em segundo plano.

A transformação digital chegou ao setor contábil com uma promessa clara: devolver o tempo perdido em tarefas operacionais para que os profissionais possam focar no que realmente agrega valor – a consultoria qualificada e o planejamento tributário estratégico. A automação robótica de processos (RPA) não é mais uma tendência futura, mas uma necessidade presente para escritórios que desejam manter sua competitividade.

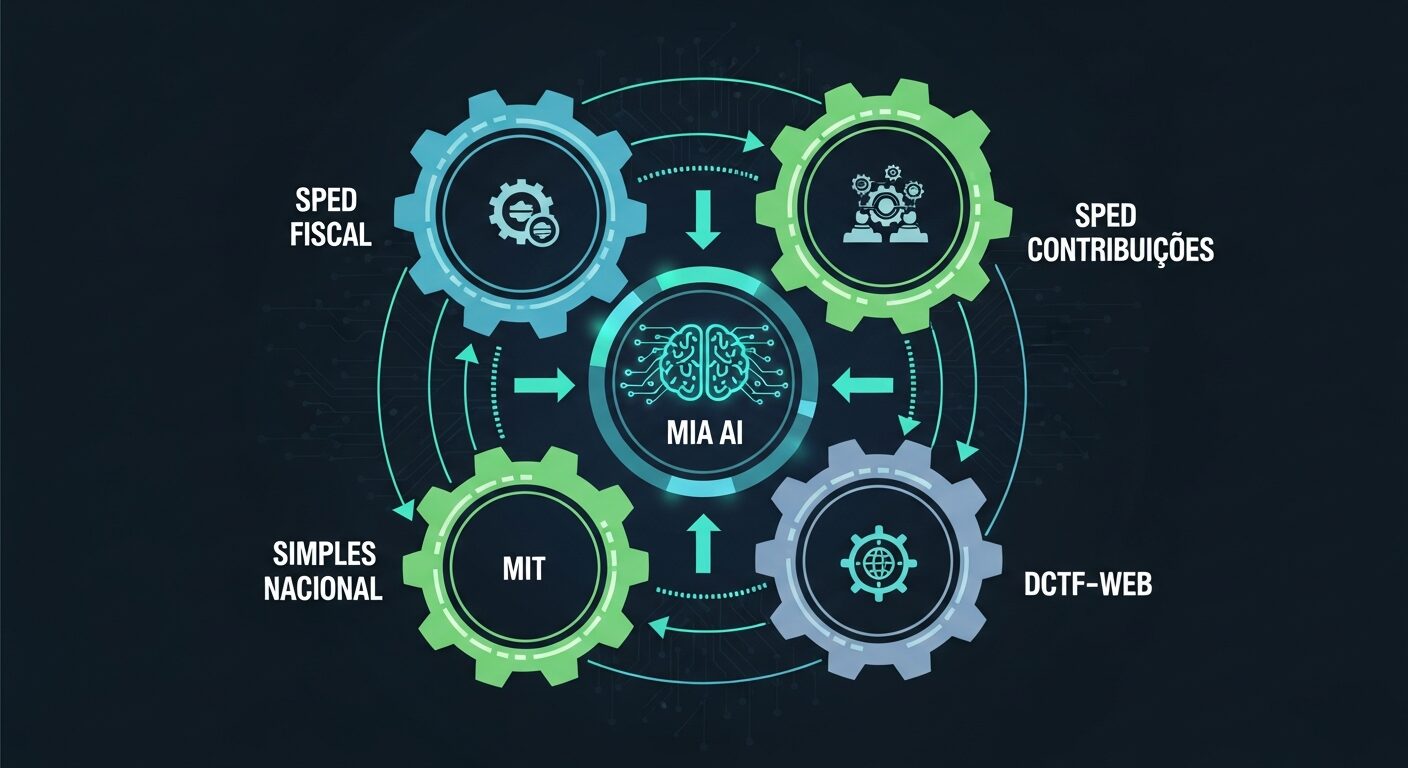

Este artigo explora como a automação de processos está revolucionando os cinco processos mais críticos da rotina fiscal brasileira: SPED Fiscal, SPED Contribuições, Simples Nacional, MIT e DCTF-Web. Mais do que apresentar conceitos teóricos, demonstraremos como a MIA – a solução de automação robótica da Go Mind – está transformando escritórios contábeis em organizações mais eficientes, precisas e estratégicas.

A revolução já começou. Escritórios que abraçaram a automação fiscal relatam reduções significativas no tempo operacional, eliminação da maioria dos erros de processo e uma transformação completa na natureza do trabalho contábil. A questão não é mais se essa transformação vai acontecer, mas quando seu escritório tomará a decisão de evoluir.

SPED Fiscal (EFD ICMS/IPI): Superando a Complexidade da Escrituração Digital

A Escrituração Fiscal Digital do ICMS e IPI representa um dos pilares fundamentais da conformidade tributária brasileira. Estabelecido pelo Sistema Público de Escrituração Digital (SPED), este processo mensal consolidou-se como um dos maiores desafios operacionais enfrentados pelos escritórios contábeis.

A Complexidade Oculta da EFD ICMS/IPI

O SPED Fiscal não é apenas uma obrigação acessória – é um ecossistema complexo que demanda integração perfeita entre sistemas, validação rigorosa de dados e conhecimento profundo da legislação tributária. Cada empresa obrigada à entrega deve apresentar mensalmente um arquivo digital contendo todos os documentos fiscais, movimentações de mercadorias, apurações de impostos e ajustes fiscais do período.

A elaboração manual da EFD ICMS/IPI envolve múltiplas etapas críticas: coleta de notas fiscais eletrônicas, validação de informações complementares, consolidação de dados de diferentes estabelecimentos, aplicação de regras específicas por estado, cálculo de ajustes e, finalmente, a geração e validação do arquivo para transmissão.

Esta rotina consome, em média, 40 horas mensais por empresa nos escritórios que ainda dependem de processos manuais. Considerando que um escritório de médio porte atende dezenas de clientes obrigatórios ao SPED Fiscal, o impacto operacional é devastador.

Os Gargalos Que Paralisam a Produtividade

Os desafios do SPED Fiscal para as empresas são amplamente documentados, mas suas implicações operacionais merecem análise detalhada:

Validação Complexa: O arquivo da EFD ICMS/IPI passa por centenas de validações automáticas no momento da transmissão. Qualquer inconsistência resulta na rejeição do arquivo, obrigando o contador a identificar o erro, corrigi-lo e repetir todo o processo. Esta dinâmica cria um ciclo vicioso de retrabalho que consome tempo exponencial próximo aos prazos de entrega.

Integração de Múltiplas Fontes: A EFD ICMS/IPI deve consolidar informações de sistemas fiscais, contábeis e operacionais. Notas fiscais de entrada e saída, movimentações de estoque, ajustes manuais, informações complementares – cada fonte de dados representa um potencial ponto de falha que pode comprometer todo o arquivo.

Legislação Dinâmica: As regras do SPED Fiscal evoluem constantemente através de atualizações do Manual de Orientação, novos layouts de registros e alterações na legislação estadual. Manter-se atualizado com essas mudanças e aplicá-las corretamente demanda conhecimento especializado contínuo.

Pressão Temporal: O prazo de entrega até o 15º dia útil do mês seguinte ao período de apuração cria uma janela operacional extremamente apertada, especialmente considerando que o fechamento contábil e fiscal deve ocorrer simultaneamente.

A Eficiência da Automação Robótica

A MIA transforma completamente a experiência do SPED Fiscal através de automação robótica que elimina os gargalos manuais tradicionais. O sistema executa automaticamente as tarefas repetitivas, permitindo que os analistas se concentrem na revisão e aprovação das informações.

Processo Automatizado da MIA para EFD ICMS/IPI:

- Acessa o Domínio Sistemas automaticamente no período determinado

- Atualiza (apura) o período para o mês da competência informada

- Gera o arquivo do EFD Fiscal com todas as informações consolidadas

- Acessa o programa do SPED Fiscal para validação automática

- Verifica se o arquivo está validado ou apresenta erros e documenta os resultados

- Gera os relatórios necessários para análise das informações pelos analistas

- Após a análise e aprovação do analista, transmite automaticamente a obrigação via PVA (Programa Validador e Assinador)

Benefícios Mensuráveis: A automação do SPED Fiscal elimina o tempo gasto em tarefas repetitivas de acesso a sistemas, geração de arquivos e validações básicas. O analista recebe relatórios prontos para revisão, podendo focar na análise das informações e tomada de decisões estratégicas.

Redução de Riscos: A padronização do processo através da automação elimina erros humanos comuns, como falhas na coleta de dados ou erros de digitação, garantindo maior consistência na geração dos arquivos.

Resultados Operacionais Transformadores

Os escritórios que implementaram a automação do SPED Fiscal através da MIA relatam transformações operacionais significativas:

- Redução substancial no tempo de preparação da EFD ICMS/IPI

- Eliminação de erros nos processos automatizados de geração e validação

- Liberação dos analistas para atividades de maior valor agregado

- Padronização completa do processo entre diferentes clientes

Mais importante que os números, a automação do SPED Fiscal representa uma mudança fundamental na natureza do trabalho contábil. Os profissionais deixam de ser operadores de sistemas para se tornarem analistas estratégicos, capazes de oferecer consultoria fiscal qualificada e planejamento tributário diferenciado.

Esta eficiência no SPED Fiscal se estende naturalmente para outro pilar fundamental da conformidade tributária: as contribuições federais PIS/Cofins, onde a complexidade dos cálculos e a necessidade de precisão absoluta tornam a automação não apenas desejável, mas essencial.

SPED Contribuições (EFD-Contribuições): Dominando a Apuração de PIS/Cofins

A Escrituração Fiscal Digital das Contribuições (EFD-Contribuições) representa um dos processos mais tecnicamente complexos do ambiente fiscal brasileiro. Responsável pela apuração detalhada do PIS/Pasep e da Cofins, esta obrigação acessória exige não apenas conhecimento profundo da legislação tributária, mas também capacidade analítica para navegar entre regimes cumulativos e não-cumulativos, cálculos de créditos e segregações específicas de receitas.

A Arquitetura Complexa da EFD-Contribuições

A EFD-Contribuições não é simplesmente uma extensão dos conceitos do SPED Fiscal – ela possui características únicas que a tornam particularmente desafiadora. Ao contrário de outras obrigações que trabalham com documentos fiscais padronizados, a EFD-Contribuições demanda uma análise granular da natureza das receitas, aplicação de alíquotas diferenciadas e cálculos precisos de créditos passíveis de aproveitamento.

Regimes Tributários Distintos: A complexidade inicial reside na necessidade de identificar corretamente o regime de apuração aplicável a cada receita. O regime cumulativo (alíquotas de 0,65% para PIS e 3% para Cofins) e o não-cumulativo (alíquotas de 1,65% para PIS e 7,6% para Cofins) possuem regras completamente diferentes para cálculo de créditos e débitos.

Segregação de Receitas: Cada tipo de receita possui tratamento tributário específico. Receitas de vendas no mercado interno, exportações, prestação de serviços, receitas financeiras – cada categoria demanda aplicação de regras particulares que impactam diretamente no cálculo final das contribuições.

Cálculos de Créditos: O regime não-cumulativo permite o aproveitamento de créditos de PIS/Cofins sobre aquisições, mas estes cálculos envolvem regras específicas de elegibilidade, percentuais de aproveitamento e limitações temporais que exigem conhecimento especializado.

Os Desafios Operacionais da Apuração Manual

A elaboração manual da EFD-Contribuições expõe os escritórios contábeis a múltiplos riscos operacionais e de conformidade. O processo tradicional envolve coleta de dados de diferentes sistemas, análise manual de cada transação, aplicação de regras tributárias específicas e consolidação final em um arquivo digital complexo.

Integração Contábil-Fiscal: A EFD-Contribuições demanda alinhamento perfeito entre a escrituração contábil e a apuração fiscal. Cada lançamento contábil deve ser analisado sob a perspectiva tributária das contribuições, identificando sua natureza, aplicabilidade de créditos e eventual necessidade de ajustes fiscais.

Conciliações Críticas: A apuração correta exige conciliação constante entre receitas tributáveis, créditos aproveitados e débitos apurados. Qualquer divergência pode resultar em inconsistências que comprometem a validade da escrituração e expõem a empresa a questionamentos fiscais.

Atualização Legislativa: As regras do PIS/Cofins são frequentemente alteradas através de leis complementares, decretos e instruções normativas. Acompanhar essas mudanças e aplicá-las corretamente na EFD-Contribuições demanda atualização técnica constante.

A importância dos prazos na EFD Contribuições vai muito além do cumprimento de obrigações – atrasos ou inconsistências podem resultar em multas significativas e questionamentos que impactam a credibilidade do escritório contábil.

A Automação Especializada em Contribuições

A MIA revoluciona a EFD-Contribuições através de automação robótica que elimina as tarefas manuais repetitivas e garante consistência no processo de geração e validação dos arquivos.

Processo Automatizado da MIA para EFD-Contribuições:

- Acessa o Domínio Sistemas automaticamente conforme cronograma estabelecido

- Atualiza (apura) o período para o mês da competência informada

- Gera o arquivo do EFD Contribuições consolidando todas as informações necessárias

- Acessa o programa do SPED Contribuições para processo de validação

- Verifica se o arquivo está validado ou apresenta erros documentando todos os resultados

- Gera os relatórios para análise detalhada das informações pelos profissionais

- Após a análise e aprovação do analista, transmite automaticamente a obrigação via PVA (Programa Validador e Assinador)

Padronização de Processos: A automação garante que o mesmo procedimento seja executado para todos os clientes, eliminando variações que podem gerar inconsistências ou erros de processo.

Liberação para Análise Estratégica: Com as tarefas operacionais automatizadas, os profissionais podem dedicar tempo integral à análise das informações, identificação de oportunidades de otimização e planejamento tributário.

Rastreabilidade Completa: Todos os passos do processo automatizado são registrados e documentados, facilitando auditorias e proporcionando segurança jurídica completa.

Transformação na Gestão das Contribuições

A automação da EFD-Contribuições através da MIA produz resultados transformadores que vão além da simples redução de tempo:

- Eliminação do tempo gasto em tarefas operacionais de acesso e geração de arquivos

- Consistência total nos processos de validação e transmissão

- Padronização completa entre diferentes clientes e períodos

- Foco integral dos analistas na análise estratégica das informações

Valor Estratégico Adicional: A automação permite que os contadores se concentrem na análise estratégica dos resultados, identificando oportunidades de planejamento tributário e otimização fiscal que agregam valor real aos clientes.

Segurança e Conformidade: A padronização do processo elimina riscos de erro humano nas etapas operacionais, garantindo maior segurança na geração e transmissão dos arquivos.

Enquanto as grandes empresas lidam com a complexidade do SPED Fiscal e Contribuições, as micro e pequenas empresas enfrentam seus próprios desafios no regime aparentemente simplificado, mas operacionalmente complexo do Simples Nacional.

Simples Nacional: Simplificado no Nome, Complexo na Prática

O Simples Nacional carrega em seu nome uma promessa de simplicidade que contrasta drasticamente com a realidade operacional enfrentada pelos escritórios contábeis. Criado para unificar e simplificar a tributação de micro e pequenas empresas, este regime tributário evoluiu para um sistema complexo de anexos específicos, sublimites rigorosos e obrigações acessórias que demandam conhecimento especializado e gestão contínua.

Esta contradição entre simplicidade prometida e complexidade real representa um dos maiores desafios para escritórios contábeis que atendem o segmento de MPEs. A gestão inadequada do Simples Nacional pode resultar em exclusões indevidas, perda de benefícios fiscais significativos e exposição a autuações que comprometem a sustentabilidade financeira dos pequenos negócios.

A Arquitetura Complexa do \”Simples\”

O Simples Nacional organiza-se através de cinco anexos distintos, cada um aplicável a atividades específicas e com metodologias próprias de cálculo. Esta segmentação, inicialmente concebida para promover equidade tributária entre diferentes setores, criou um sistema que exige conhecimento detalhado das nuances de cada anexo.

Anexo I – Comércio: Destinado exclusivamente a atividades comerciais, utiliza a Receita Bruta Acumulada (RBT12) como base de cálculo, aplicando alíquotas progressivas que variam de 4% a 19%. A aparente simplicidade desta progressão esconde complexidades na identificação correta das atividades elegíveis e na aplicação de regras específicas para diferentes tipos de comercialização.

Anexo II – Indústria: Voltado para atividades industriais, este anexo incorpora não apenas a tributação unificada, mas também considera aspectos específicos da produção industrial, como diferimento de impostos e regras especiais para industrialização por encomenda.

Anexo III – Serviços Gerais: Abrange a maioria das atividades de prestação de serviços, utilizando RBT12 com alíquotas de 6% a 33%. A classificação correta de cada atividade de serviço é crítica, pois determina não apenas a alíquota aplicável, mas também a elegibilidade para permanência no regime.

Anexo IV – Serviços Específicos: Destinado a atividades de serviços com maior intensidade de mão de obra, este anexo introduz o conceito de folha salarial como elemento de cálculo, criando uma metodologia híbrida que considera tanto a receita quanto os custos com pessoal.

Anexo V – Serviços Profissionais: Exclusivo para prestadores de serviços de profissões regulamentadas, utiliza exclusivamente a folha de salários como base de cálculo, representando uma ruptura completa com a lógica dos demais anexos.

Os Desafios Ocultos da Gestão do Simples

A gestão eficaz do Simples Nacional demanda monitoramento contínuo de múltiplas variáveis que influenciam desde a elegibilidade até a otimização tributária. Estes desafios são frequentemente subestimados, resultando em gestão reativa que compromete os benefícios do regime.

Monitoramento de Sublimites: O Simples Nacional estabelece sublimites específicos para diferentes atividades. Ultrapassar o limite de R$ 4,8 milhões pode resultar em exclusão automática, mas existem sublimites internos que impactam as alíquotas aplicáveis muito antes deste teto global.

Gestão de Enquadramento: A classificação incorreta de atividades pode resultar na aplicação do anexo inadequado, gerando tanto perda de benefícios fiscais quanto risco de autuação. A evolução do mix de atividades da empresa demanda reclassificação contínua e ajustes na estratégia tributária.

Aproveitamento de Benefícios: O Simples Nacional oferece diversos benefícios específicos, como isenção de PIS/Cofins na comercialização para pessoas físicas e tratamento diferenciado para exportações. O aproveitamento inadequado destes benefícios representa perda direta de competitividade.

Obrigações Acessórias Específicas: Além da DEFIS anual, empresas do Simples Nacional podem estar sujeitas a obrigações municipais e estaduais específicas que variam conforme a localização e atividade. A gestão inadequada destas obrigações pode comprometer os benefícios do regime.

A gestão eficaz da escrituração fiscal no Simples Nacional demanda compreensão profunda não apenas das regras federais, mas também das peculiaridades estaduais e municipais que impactam cada empresa específica.

Automação Robótica para o Simples Nacional

A MIA aborda os desafios únicos do Simples Nacional através de automação robótica que elimina as tarefas manuais de cálculo e geração de documentos, permitindo que os analistas foquem na estratégia tributária.

Processo Automatizado da MIA para DAS Simples Nacional:

- Acessa o Domínio Sistemas automaticamente no período estabelecido

- Atualiza (apura) o período para o mês da competência informada

- Gera o relatório do Simples Nacional com todos os cálculos necessários para análise

- Após aprovação pelos analistas, acessa novamente o Domínio Sistemas

- Transmite o Simples Nacional automaticamente

- Emite o DAS, Recibo, Declaração e o Extrato para arquivamento e controle

Consistência nos Cálculos: A automação garante que os mesmos critérios e procedimentos sejam aplicados consistentemente para todos os clientes, eliminando variações que podem comprometer a precisão dos cálculos.

Redução de Tempo Operacional: As tarefas de acesso a sistemas, cálculo de valores e geração de documentos são executadas automaticamente, liberando os profissionais para análise estratégica das informações.

Gerenciamento de Regimes: A MIA também executa automaticamente a Transmissão do Regime de Apuração, enviando em lote à Receita Federal o regime escolhido pelo cliente (Caixa ou Competência) no Simples Nacional.

Resultados Transformadores na Gestão do Simples

A automação do Simples Nacional através da MIA produz benefícios mensuráveis que transformam tanto a eficiência operacional quanto a qualidade da consultoria oferecida:

- Eliminação do tempo gasto em cálculos manuais e geração de DAS

- Padronização completa dos processos entre diferentes clientes

- Redução de erros nos cálculos e procedimentos operacionais

- Liberação total dos profissionais para análise estratégica tributária

Valor Consultivo Adicional: A automação permite que os contadores se concentrem em planejamento tributário estratégico, identificando oportunidades de otimização dentro do regime do Simples Nacional.

Gestão de Regimes: O processo automatizado de transmissão de regimes de apuração elimina esquecimentos e garante que as opções tributárias sejam comunicadas tempestivamente à Receita Federal.

A evolução tecnológica do sistema tributário brasileiro trouxe mudanças ainda mais significativas com a implementação do MIT em 2025, estabelecendo um novo paradigma na gestão dos tributos não contemplados em outras obrigações digitais.

MIT (Módulo de Inclusão de Tributos): A Nova Era da DCTFWeb

O ano de 2025 marcou uma transformação fundamental no ecossistema fiscal brasileiro com a implementação do Módulo de Inclusão de Tributos (MIT), substituindo definitivamente o tradicional PGD DCTF. Esta mudança não representa apenas uma atualização tecnológica, mas uma reformulação completa da metodologia de declaração de tributos federais, estabelecendo um novo paradigma de integração sistêmica e conformidade digital.

A transição para o MIT simboliza a maturação do projeto SPED, consolidando a visão de um ambiente fiscal totalmente digitalizado onde as obrigações acessórias se integram de forma harmônica, eliminando redundâncias e otimizando a conformidade tributária. Para escritórios contábeis, essa mudança representa tanto uma oportunidade de modernização quanto um desafio de adaptação que demanda conhecimento especializado e ferramentas adequadas.

A Evolução Histórica: Do PGD ao MIT

A substituição do Programa Gerador de Declaração (PGD) da DCTF pelo MIT representa o culminar de um processo evolutivo que começou com a criação do SPED em 2007. Durante mais de uma década, o PGD serviu como ferramenta principal para declaração de tributos federais não contemplados em outras obrigações acessórias, mas suas limitações tecnológicas tornaram-se evidentes com o avanço da digitalização fiscal.

Limitações do Sistema Anterior: O PGD DCTF operava de forma isolada, exigindo alimentação manual de dados já disponíveis em outras obrigações digitais. Esta redundância criava oportunidades de inconsistência e demandava retrabalho desnecessário dos profissionais contábeis.

Integração Sistêmica: O MIT foi concebido para integrar-se nativamente com eSocial, EFD-Reinf e demais componentes do ecossistema SPED, eliminando duplicação de informações e garantindo consistência automática entre as diferentes obrigações.

Modernização Tecnológica: A nova plataforma adota tecnologias modernas de transmissão e validação, proporcionando maior estabilidade, velocidade e confiabilidade no processo de envio das declarações.

Funcionalidades e Escopo do MIT

O MIT foi desenvolvido para capturar tributos federais que não são contemplados automaticamente pelo eSocial ou EFD-Reinf, criando um complemento essencial para a declaração completa das obrigações tributárias federais. Sua abrangência inclui diversas categorias de tributos que demandam tratamento específico.

Tributos sobre o Patrimônio: IOF sobre operações específicas, AFRMM (Adicional ao Frete para Renovação da Marinha Mercante) e outros tributos incidentes sobre patrimônio e operações especiais.

Contribuições Especiais: CIDE (Contribuição de Intervenção no Domínio Econômico) nas suas diversas modalidades, contribuições sindicais compulsórias e demais exações de natureza específica.

Tributos sobre Operações Financeiras: IOF sobre operações de câmbio, seguros, títulos e valores mobiliários que não são capturados automaticamente por outras obrigações.

Retenções Específicas: Tributos retidos na fonte em operações específicas que demandam declaração separada das informações já contempladas no eSocial.

O MIT substitui a DCTF e introduz uma nova era na contabilidade brasileira, estabelecendo fundamentos para um ambiente fiscal mais integrado e eficiente.

Integração com o Ecossistema SPED

A principal inovação do MIT reside em sua capacidade de integração nativa com os demais componentes do SPED, criando um ecossistema fiscal verdadeiramente integrado. Esta integração elimina redundâncias e automatiza grande parte do processo de conformidade tributária.

Conectividade com eSocial: O MIT acessa automaticamente informações de folha de pagamento, identificando tributos que devem ser declarados separadamente e eliminando necessidade de redigitação de dados já disponíveis.

Interface com EFD-Reinf: Retenções e contribuições declaradas na EFD-Reinf são automaticamente consideradas pelo MIT, evitando duplicação e garantindo consistência entre as obrigações.

Geração Automática da DCTFWeb: O MIT alimenta automaticamente a DCTFWeb, consolidando todas as informações tributárias em uma única declaração integrada.

Desafios de Implementação e Adaptação

A transição para o MIT apresenta desafios específicos que demandam planejamento cuidadoso e ferramentas adequadas. A implementação do MIT na DCTFWeb exige compreensão profunda das novas funcionalidades e adaptação dos processos operacionais.

Curva de Aprendizado: A migração do PGD para o MIT demanda capacitação técnica específica, compreensão das novas funcionalidades e adaptação dos fluxos de trabalho estabelecidos.

Integração Tecnológica: Escritórios que dependem de sistemas próprios ou de terceiros precisam garantir que suas ferramentas sejam compatíveis com as novas exigências do MIT.

Mapeamento de Tributos: É necessário revisar e mapear todos os tributos anteriormente declarados via PGD para o novo formato do MIT, garantindo que nenhuma obrigação seja omitida durante a transição.

Automação do MIT

A MIA facilita completamente a implementação do MIT através de automação robótica que elimina a complexidade da transição e garante conformidade contínua com os novos procedimentos.

Processo Automatizado da MIA para MIT:

- Acessa o Domínio Sistemas automaticamente conforme programação estabelecida

- Atualiza (apura) o período para o mês da competência informada

- Gera o arquivo MIT consolidando todas as informações tributárias necessárias

- Transmite a informação junto à Receita Federal automaticamente

Complemento para NFS-e Nacional: A MIA também executa o processo de NFS-e Nacional, capturando Notas Fiscais de serviços Emitidas e Recebidas junto ao Emissor Nacional, atendendo todo território nacional. Este processo alimenta diretamente o MIT com informações de serviços.

Simplificação da Transição: A automação elimina a complexidade técnica da migração do PGD para o MIT, garantindo que a transição ocorra sem impacto operacional para os escritórios.

Resultados da Modernização

A implementação automatizada do MIT através da MIA produz benefícios imediatos e duradouros:

- Transição transparente do PGD para MIT sem impacto operacional

- Eliminação de erros nos processos de geração e transmissão

- Padronização completa dos procedimentos entre diferentes clientes

- Conformidade garantida com os novos requisitos regulamentares

Integração Nacional: A captura automatizada de NFS-e em todo território nacional garante que todas as informações de serviços sejam devidamente incluídas no MIT.

O MIT alimenta diretamente a DCTFWeb, criando um ecossistema integrado de compliance fiscal que revoluciona completamente a gestão tributária federal e estabelece novos padrões de eficiência e precisão.

DCTF-Web: Compliance Federal em Tempo Real

A Declaração de Débitos e Créditos Tributários Federais representa a evolução natural do sistema tributário brasileiro em direção ao compliance fiscal em tempo real. Substituindo a tradicional DCTF em papel, a DCTF-Web consolidou-se como o centro de convergência de todas as obrigações tributárias federais, criando um panorama unificado das obrigações fiscais de cada empresa.

Esta centralização não é apenas uma modernização tecnológica – representa uma mudança fundamental na filosofia da fiscalização tributária federal. Ao invés de múltiplas declarações isoladas, a DCTF-Web cria um ambiente integrado onde inconsistências são identificadas automaticamente e a conformidade fiscal pode ser monitorada continuamente pela Receita Federal.

A Arquitetura da Conformidade Integrada

A DCTF-Web opera como um hub central que recebe informações de múltiplas fontes do ecossistema SPED, consolidando automaticamente dados do eSocial, EFD-Reinf e MIT em uma declaração unificada. Esta arquitetura integrada elimina redundâncias e cria uma visão completa das obrigações tributárias federais de cada empresa.

Alimentação Automática: A principal revolução da DCTF-Web reside em sua capacidade de ser alimentada automaticamente por outras obrigações acessórias. Tributos declarados no eSocial, retenções informadas na EFD-Reinf e contribuições incluídas no MIT são automaticamente consolidados na DCTF-Web, eliminando necessidade de redigitação.

Consistência Temporal: O sistema garante que todas as informações sejam consolidadas respeitando a competência temporal correta, eliminando desencontros de períodos que eram comuns no sistema anterior.

Validações Cruzadas: A DCTF-Web executa validações automáticas entre as diferentes fontes de dados, identificando inconsistências que poderiam passar despercebidas em análises isoladas de cada obrigação.

O serviço oficial de declaração de débitos e créditos tributários federais estabelece as bases legais e operacionais deste processo integrado, demonstrando o compromisso governamental com a modernização fiscal.

Prazos e Responsabilidades Críticas

A DCTF-Web mantém o prazo tradicional de entrega até o último dia útil do mês seguinte ao período de apuração, mas a natureza integrada do processo cria novas dinâmicas de responsabilidade e monitoramento.

Dependência de Fontes Externas: Como a DCTF-Web é alimentada automaticamente por outras obrigações, atrasos ou inconsistências no eSocial, EFD-Reinf ou MIT podem impactar diretamente o cumprimento do prazo da DCTF-Web.

Monitoramento de Precedências: É essencial que todas as obrigações precedentes sejam transmitidas e validadas antes da geração final da DCTF-Web, criando uma cadeia de dependências que deve ser cuidadosamente gerenciada.

Retificações em Cascata: Correções em obrigações precedentes podem demandar retificação automática da DCTF-Web, criando um ciclo de atualizações que deve ser monitorado continuamente.

Complexidade de Dados e Validações

A consolidação automática de múltiplas fontes de dados cria novos desafios de consistência e validação que vão além das verificações tradicionais de cada obrigação isolada.

Conciliação de Períodos: Diferenças na competência de eventos tributários entre o eSocial (competência da folha), EFD-Reinf (competência da retenção) e MIT (competência do fato gerador) devem ser reconciliadas automaticamente na DCTF-Web.

Consolidação por Estabelecimento: Empresas com múltiplos estabelecimentos precisam garantir que todas as informações sejam consolidadas corretamente, respeitando as especificidades de cada localização.

Tratamento de Exceções: Situações específicas que demandam ajustes manuais ou informações complementares precisam ser identificadas e tratadas adequadamente no processo de consolidação.

Automação Completa da DCTF-Web

A MIA revoluciona a gestão da DCTF-Web através de automação robótica que elimina as tarefas manuais de consolidação e transmissão, garantindo conformidade pontual e consistente.

Processo Automatizado da MIA para DCTF-Web:

- Acessa a DCTF-Web automaticamente no período programado

- Gera os relatórios necessários para análise pelos profissionais

- Após a revisão e aprovação do analista, realiza automaticamente a transmissão

- Emite a declaração, o recibo e o DARF numerado para controle e arquivamento

Gestão de Precedências: A automação garante que todas as obrigações precedentes (eSocial, EFD-Reinf, MIT) sejam processadas na sequência correta antes da consolidação final na DCTF-Web.

Eliminação de Retrabalho: O processo automatizado elimina erros de consolidação manual e garante que a DCTF-Web seja gerada corretamente na primeira tentativa.

Documentação Completa: Todos os documentos necessários (declaração, recibo, DARF) são emitidos automaticamente, garantindo controle completo e rastreabilidade do processo.

Segurança e Rastreabilidade Total

O processo automatizado da DCTF-Web através da MIA mantém rastreabilidade completa de todas as operações, proporcionando segurança jurídica e facilidade de auditoria.

Registro Completo: Todas as operações de acesso, geração de relatórios e transmissão são registradas detalhadamente, permitindo auditoria completa do processo.

Controle de Documentos: O sistema mantém controle completo de todos os documentos gerados (declarações, recibos, DARFs), facilitando consultas posteriores e processos de auditoria.

Padronização de Processos: A automação garante que o mesmo procedimento seja executado consistentemente para todos os clientes, eliminando variações que poderiam comprometer a conformidade.

Resultados da Automação Federal

A automação completa da DCTF-Web através da MIA produz transformações mensuráveis na gestão de compliance federal:

- Entrega pontual garantida através de processos automatizados

- Eliminação de inconsistências entre obrigações integradas

- Redução significativa do tempo dedicado ao compliance federal

- Padronização completa dos procedimentos de transmissão

Valor Estratégico: A automação da DCTF-Web libera os profissionais contábeis para focar em análise fiscal estratégica, identificação de oportunidades de otimização e prestação de consultoria qualificada aos clientes.

Quando os cinco processos críticos trabalham de forma integrada e automatizada, surge uma transformação completa na operação do escritório contábil, estabelecendo um novo paradigma de eficiência, precisão e valor estratégico.

A Transformação Completa: Quando a MIA Assume o Controle

A verdadeira revolução acontece quando os cinco processos críticos do escritório contábil operam de forma integrada e totalmente automatizada. SPED Fiscal, SPED Contribuições, Simples Nacional, MIT e DCTF-Web deixam de ser gargalos operacionais isolados para se transformarem em um ecossistema fiscal automatizado que funciona de forma transparente e contínua.

Esta transformação não representa apenas a soma das automações individuais – é uma mudança fundamental na natureza do trabalho contábil. Quando a MIA assume o controle completo destes processos através de automação robótica (RPA), os escritórios experimentam uma liberação de capacidade produtiva que permite redirecionamento estratégico para atividades de maior valor agregado.

A Visão Sistêmica da Automação Integrada

A integração dos cinco processos críticos cria um ambiente operacional completamente novo, onde cada processo é executado de forma padronizada e consistente, formando uma rede de conformidade fiscal que opera com precisão e eficiência impossíveis de alcançar através de esforços manuais.

Sincronização de Processos: A MIA coordena automaticamente a execução de todos os processos, garantindo que as precedências sejam respeitadas e que informações sejam processadas na sequência correta. Esta sincronização elimina gargalos de final de mês e distribui a carga de trabalho de forma equilibrada.

Padronização Total: Todos os processos são executados seguindo exatamente os mesmos procedimentos para todos os clientes, garantindo consistência e eliminando variações que poderiam comprometer a qualidade dos resultados.

Liberação para Análise: Com todas as tarefas operacionais automatizadas, os profissionais podem dedicar-se integralmente à análise das informações geradas, identificação de oportunidades e prestação de consultoria estratégica.

A transformação digital dos escritórios contábeis em 2025 demonstra que esta integração não é uma tendência futura, mas uma realidade presente que está redefinindo o mercado contábil.

Resultados Mensuráveis da Transformação

Os escritórios que implementaram a automação integrada dos cinco processos críticos através da MIA relatam transformações operacionais que superam as expectativas mais otimistas:

Eliminação de Tempo Operacional: A automação de todas as tarefas repetitivas libera aproximadamente 120 horas mensais por contador, permitindo redirecionamento completo para atividades consultivas e estratégicas.

Padronização Completa: A taxa de consistência nos processos aproxima-se de 100%, eliminando variações que poderiam comprometer a qualidade dos serviços. Esta padronização melhora significativamente a credibilidade do escritório junto aos clientes e órgãos fiscalizadores.

Melhoria na Qualidade de Vida: A eliminação da pressão constante de tarefas operacionais repetitivas e do estresse associado a processos manuais resulta em melhoria substancial na qualidade de vida dos profissionais, reduzindo turnover e aumentando satisfação no trabalho.

Crescimento Sustentável: A liberação de capacidade operacional permite que escritórios aceitem novos clientes sem aumento proporcional da equipe, criando crescimento sustentável e melhoria nas margens de lucratividade.

A Mudança de Paradigma Profissional

A automação completa dos processos fiscais críticos catalisa uma transformação profunda no papel dos contadores, elevando-os de executores operacionais para analistas estratégicos.

De Operação para Estratégia: Com as tarefas operacionais automatizadas, os profissionais podem dedicar-se integralmente a análise fiscal, planejamento tributário e consultoria empresarial, atividades que agregam valor real aos clientes e justificam honorários diferenciados.

Especialização Consultiva: A liberação de tempo permite que contadores se especializem em áreas específicas como planejamento sucessório, reorganizações societárias, compliance internacional e outras atividades de alta complexidade e valor agregado.

Relacionamento Cliente: A eliminação da pressão operacional permite maior dedicação ao relacionamento com clientes, compreensão profunda de seus negócios e prestação de consultoria verdadeiramente personalizada.

Vantagem Competitiva Sustentável

Escritórios que adotam automação integral dos cinco processos críticos estabelecem vantagem competitiva sustentável que se manifesta em múltiplas dimensões:

Diferenciação de Serviços: A capacidade de oferecer consultoria estratégica baseada em análise dedicada e aprofundada cria diferenciação clara em relação a concorrentes que ainda operam com processos manuais.

Escalabilidade Operacional: A automação permite crescimento acelerado sem necessidade de aumento proporcional de equipe, criando estrutura de custos mais competitiva e margens mais atrativas.

Redução de Riscos: A padronização dos processos automatizados e eliminação de variações manuais reduzem drasticamente riscos operacionais e problemas de conformidade.

Atração de Talentos: Profissionais qualificados são naturalmente atraídos para escritórios que oferecem ambiente tecnológico avançado e oportunidades de trabalho estratégico, facilitando recrutamento e retenção de talentos.

Segurança e Rastreabilidade Completa

A automação integrada através da MIA mantém padrões rigorosos de segurança e rastreabilidade que superam qualquer processo manual:

Auditoria Completa: Todas as operações são registradas detalhadamente, criando trilha de auditoria que facilita defesa em questionamentos fiscais e demonstra conformidade absoluta com regulamentações.

Controle Total: Todos os documentos gerados são controlados automaticamente, garantindo disponibilidade e integridade das informações fiscais.

Padronização de Segurança: Sistemas automatizados garantem que os mesmos padrões de segurança sejam aplicados consistentemente a todos os processos e clientes.

ROI Comprovado e Mensurável

O retorno sobre investimento da automação integrada é comprovado através de métricas objetivas que demonstram valor tanto operacional quanto estratégico:

Redução de Custos Operacionais: A eliminação de horas de trabalho manual resulta em economia direta de custos com pessoal, permitindo realocação de recursos para atividades de maior valor.

Aumento de Capacidade: A capacidade de atender mais clientes com a mesma equipe e oferecer serviços consultivos diferenciados resulta em crescimento sustentável da receita.

Melhoria de Margens: A combinação de redução de custos operacionais e aumento de capacidade melhora significativamente as margens de lucratividade do escritório.

Valorização do Negócio: Escritórios automatizados e eficientes têm valor de mercado superior, facilitando eventuais processos de fusão, aquisição ou sucessão.

Esta transformação não é uma promessa futura, mas uma realidade disponível hoje para escritórios que escolhem evoluir. A tecnologia está madura, os processos estão validados e os resultados são mensuráveis e sustentáveis.

Conclusão

A automação dos cinco processos mais críticos do escritório contábil – SPED Fiscal, SPED Contribuições, Simples Nacional, MIT e DCTF-Web – não representa apenas uma evolução tecnológica. É uma revolução necessária para a sobrevivência competitiva no mercado contábil brasileiro, onde a pressão por eficiência, precisão e valor agregado nunca foi tão intensa.

Os benefícios são claros: eliminação significativa do tempo operacional fiscal, padronização completa dos processos, liberação de dezenas de horas mensais por contador para atividades estratégicas. Estes não são apenas indicadores de produtividade – são marcadores de uma transformação fundamental na natureza do trabalho contábil.

A MIA demonstrou que a automação robótica de processos aplicada aos procedimentos fiscais não é uma promessa futura, mas uma realidade presente que está redefinindo completamente o mercado. Escritórios que abraçaram esta transformação relatam não apenas melhoria operacional, mas uma mudança qualitativa no relacionamento com clientes, na satisfação profissional de suas equipes e na sustentabilidade de seus negócios.

Mais importante que os ganhos de eficiência, a automação fiscal devolve aos contadores aquilo que a rotina operacional havia roubado: tempo para pensar estrategicamente, capacidade para prestar consultoria qualificada e oportunidade para agregar valor real aos negócios de seus clientes.

O futuro da profissão contábil não está na execução perfeita de tarefas repetitivas – essa função pertence à automação. O futuro está na capacidade de interpretar dados, identificar oportunidades, mitigar riscos e orientar decisões estratégicas. A automação fiscal não substitui o contador – ela o liberta para ser o profissional que sempre deveria ter sido.

A questão não é mais se a automação fiscal será adotada, mas quando cada escritório fará essa escolha estratégica. O mercado está se movendo, os clientes estão evoluindo suas expectativas e a tecnologia está disponível. Escritórios que postergam essa transformação não estão apenas perdendo eficiência – estão comprometendo sua relevância futura.

Pronto para a Transformação?

A MIA está pronta para assumir o controle das rotinas fiscais do seu escritório hoje mesmo. Imagine eliminar as tarefas operacionais repetitivas, padronizar completamente seus processos e liberar sua equipe para focar no que realmente importa: consultoria estratégica que agrega valor real aos seus clientes.

Agende uma demonstração exclusiva e veja a transformação acontecer em tempo real. Descubra como escritórios líderes estão utilizando automação robótica, segura e totalmente rastreável para redefinir os padrões de excelência no mercado contábil.

Seu escritório merece trabalhar com eficiência máxima, padronização total e visão estratégica. A MIA torna tudo isso possível, transformando gargalos operacionais em vantagens competitivas sustentáveis.

A revolução fiscal já começou. Sua transformação começa agora.