Imagine um escritório contábil em janeiro de 2026. Seus profissionais ainda tratam o SPED Fiscal, a EFD-Contribuições, a DCTF-Web e o Simples Nacional como processos completamente separados — todos conduzidos de forma manual, com planilhas, reminders no calendário e aquele ciclo eterno de conferir, recalcular e reenviar. Enquanto isso, sem que ninguém tenha avisado com urgência suficiente, o fisco já está testando a CBS e o IBS nas notas fiscais emitidas pelos clientes desse escritório. Os novos campos já aparecem nos layouts da NF-e e da NFS-e. E uma sigla que muita gente ainda pronuncia pela primeira vez com estranheza — Split Payment — está prestes a mudar a forma como o dinheiro dos clientes flui dentro de cada transação comercial.

A reforma tributária 2026 não é uma promessa distante. Ela já está acontecendo. E os escritórios contábeis que ainda não se prepararam não estão apenas atrasados — estão correndo um risco real de chegar à próxima fase sem estrutura operacional para sustentar a demanda dos clientes.

Neste artigo, conectamos tudo isso ao cenário concreto da reforma tributária — e mostramos o caminho para os escritórios que querem não apenas sobreviver à transição, mas liderá-la.

O Que é a Reforma Tributária 2026 e Por Que Ela Muda Tudo Para a Contabilidade

A Emenda Constitucional nº 132/2023 aprovada pelo Congresso Nacional representa a maior reformulação do sistema tributário brasileiro em décadas. Combinada com a Lei Complementar nº 214/2025, ela estabelece as bases legais para substituir cinco tributos sobre o consumo — PIS, COFINS, IPI, ICMS e ISS — por um modelo dual de IVA (Imposto sobre Valor Agregado) inspirado nas melhores práticas de economias desenvolvidas. Para os escritórios contábeis, isso não é uma mudança de alíquota. É uma transformação estrutural que vai exigir novo conhecimento, novos processos e nova capacidade operacional.

Os três novos tributos que estruturam o modelo são:

- CBS — Contribuição sobre Bens e Serviços: Substitui o PIS e a COFINS. Competência federal. Alíquota de referência de 8,8% quando em plena vigência a partir de 2027. Durante 2026, opera com alíquota simbólica de 0,9% na fase de testes, sem recolhimento efetivo.

- IBS — Imposto sobre Bens e Serviços: Substitui o ICMS e o ISS. Competência estadual e municipal, administrado pelo Comitê Gestor do IBS. Alíquota de referência de aproximadamente 17,7% quando totalmente implementado em 2033. Em 2026, opera com alíquota simbólica de 0,1%.

- IS — Imposto Seletivo: Tributo sobre produtos e serviços prejudiciais à saúde e ao meio ambiente — tabaco, bebidas alcoólicas, agrotóxicos, entre outros. Implementado a partir de 2027.

Segundo a Receita Federal e o Comitê Gestor do IBS, as obrigações acessórias para 2026 já foram definidas — incluindo a obrigatoriedade de destacar CBS e IBS nos documentos fiscais eletrônicos, com campos específicos como CST e cClassTrib. Esse detalhe, aparentemente técnico, tem uma implicação enorme: os sistemas de emissão de notas dos clientes precisam ser atualizados agora, e alguém precisa garantir que isso aconteça. Esse alguém é o escritório contábil.

O modelo IVA Dual adotado pelo Brasil segue o princípio do destino, o que significa que o tributo é recolhido no local onde o bem ou serviço é consumido — não onde foi produzido. Isso exige uma reconfiguração completa da lógica de apuração para empresas que operam entre estados e municípios. Para os escritórios, essa mudança se traduz em novas regras de crédito, novas alíquotas por operação e um novo conjunto de declarações.

A análise da KPMG Brasil sobre os impactos contábeis da reforma tributária destaca que a transição vai exigir adaptações nos sistemas de ERP, nos processos de conciliação fiscal e nas competências técnicas das equipes. O que isso significa na prática? Mais demanda de orientação dos clientes. Mais complexidade nas entregas. E, durante o período de convivência entre o sistema antigo e o novo, essencialmente o dobro do trabalho operacional.

O escritório contábil será o protagonista da transição para seus clientes — e a demanda por orientação e capacidade operacional vai explodir nos próximos anos.

É dentro desse cenário que a automação deixa de ser um diferencial competitivo e passa a ser uma necessidade operacional. Mas antes de falar em solução, é preciso entender exatamente o que está chegando — e quando.

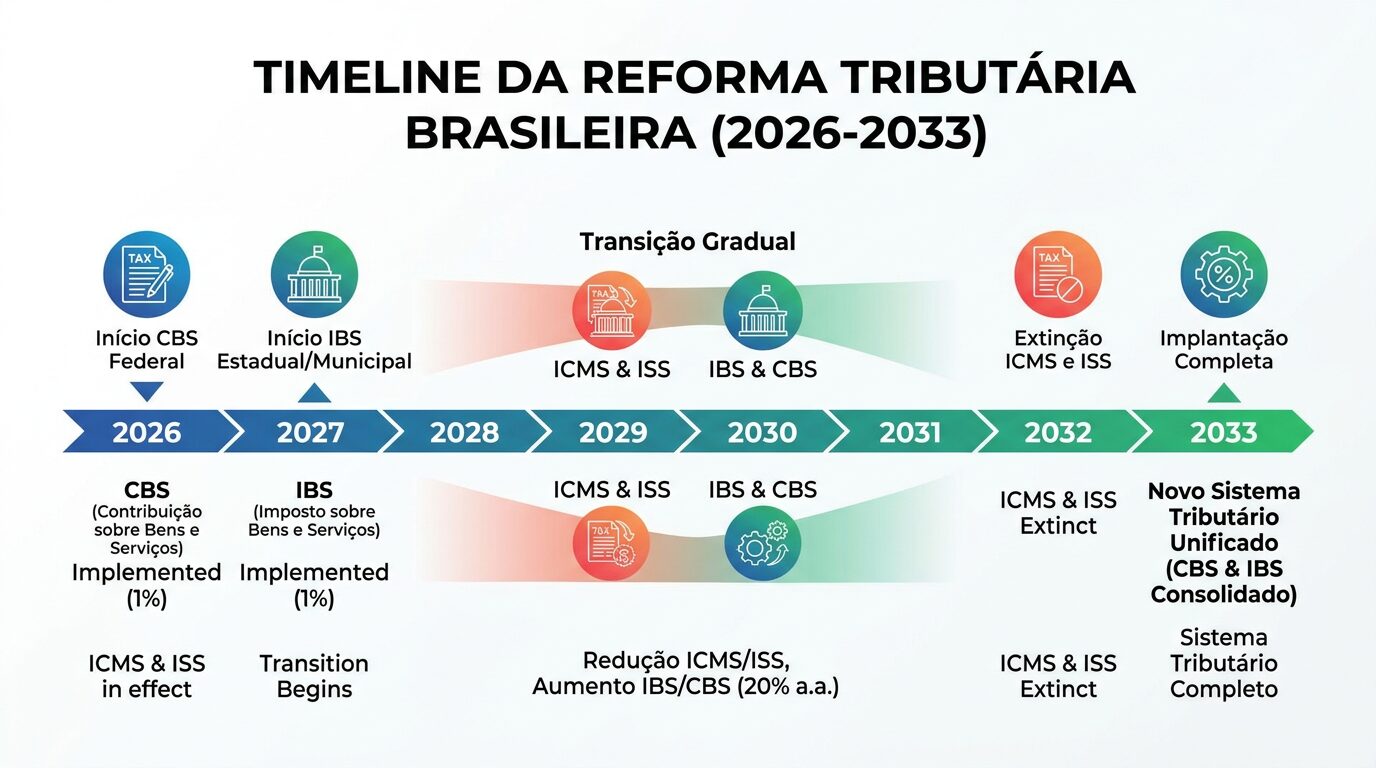

Cronograma da Transição 2026–2033: O Que Muda em Cada Fase

Nenhuma reforma tributária da magnitude desta acontece de uma vez. A transição do sistema atual para o IVA Dual brasileiro foi desenhada para ser gradual — mas “gradual” não significa tranquila. Para os escritórios contábeis, cada ano do cronograma representa um conjunto específico de novas obrigações que chegam em camadas, muitas vezes sem que as antigas desapareçam ao mesmo tempo. Entender o mapa completo é o primeiro passo para planejar com inteligência.

2026 — A Fase de Testes Já Está em Andamento

O ano de 2026 é oficialmente uma fase educativa e de adaptação. A CBS incide com alíquota de 0,9% e o IBS com 0,1% — valores que podem ser compensados com PIS/COFINS existentes ou ressarcidos pelos contribuintes. Não há recolhimento efetivo obrigatório nesse momento, e a Receita Federal sinalizou que não haverá penalidades pelo não preenchimento correto dos novos campos nos documentos fiscais durante o período inicial de adaptação.

Mas cuidado: “fase de testes” não significa “fase opcional”. As obrigações de destaque da CBS e do IBS nos documentos fiscais eletrônicos já são formalmente exigidas desde 1º de janeiro de 2026, conforme as Orientações da Reforma Tributária 2026 da Receita Federal. A NF-e, a NFS-e Nacional e demais documentos eletrônicos já devem incluir os novos campos. A partir de julho de 2026, pessoas físicas que sejam contribuintes de CBS e IBS precisarão se inscrever no CNPJ.

Há ainda um prazo crítico para os escritórios monitorarem: empresas do Simples Nacional devem avaliar a opção pelo regime regular de CBS/IBS até setembro de 2026. Essa decisão tem impacto direto no planejamento tributário de centenas de clientes — e o escritório que não tiver automatizado suas rotinas operacionais não terá tempo mental livre para conduzir essa análise de forma adequada.

2027 — CBS em Plena Vigência, PIS e COFINS Extintos

A partir de janeiro de 2027, o cenário muda de patamar. A CBS passa a vigorar com sua alíquota plena (reduzida em 10% apenas nesse primeiro ano de vigência integral, conforme as regras de transição). O PIS e a COFINS são formalmente extintos. A EFD-Contribuições — o famoso SPED Contribuições — é descontinuada para novos fatos geradores. O IPI é reduzido a zero para a maioria dos produtos, com exceção dos itens da Zona Franca de Manaus. O IS é implementado sobre os produtos selecionados. Esse é o maior salto da transição, e 2027 está a menos de 8 meses.

2028–2029 — Comitê Gestor e Início da Transição do IBS

Em 2028, o Comitê Gestor do IBS entra em plena operação, assumindo a coordenação entre estados e municípios para a administração do novo imposto. Em 2029, começa o processo gradual de substituição do ICMS e do ISS pelo IBS — com um ritmo de 10 pontos percentuais ao ano nas alíquotas efetivas, enquanto as alíquotas do ICMS e ISS caem proporcionalmente.

2029–2032 — Transição Gradual em Quatro Etapas

Durante esse período, os escritórios contábeis terão de gerenciar simultaneamente as obrigações do sistema antigo (ICMS, ISS, SPED Fiscal, GIA e obrigações estaduais) e as do sistema novo (IBS, CBS, novos documentos fiscais). Cada ano, a proporção muda. A complexidade de gerenciar essa dualidade sem automação é, objetivamente, insustentável para escritórios de médio porte.

2033 — Sistema Completo em Vigor

Em 2033, o ICMS e o ISS são formalmente extintos. O IBS opera em sua alíquota integral. As obrigações acessórias antigas são descontinuadas. O novo sistema tributário brasileiro está completo. Para os escritórios que chegaram preparados, esse será o momento de consolidação de uma posição de liderança no mercado. Para os que não se prepararam, será tarde demais.

Conforme detalhado pelo Portal Tributário sobre a incidência de CBS e IBS em 2026, as regras da fase de testes já estão em vigor, e o prazo para ajustar sistemas e processos está contando. A transição completa está mapeada — mas o preparo precisa começar agora.

Com o cronograma claro, surge a pergunta mais prática: o que acontece exatamente com as obrigações acessórias que os escritórios já entregam todos os meses?

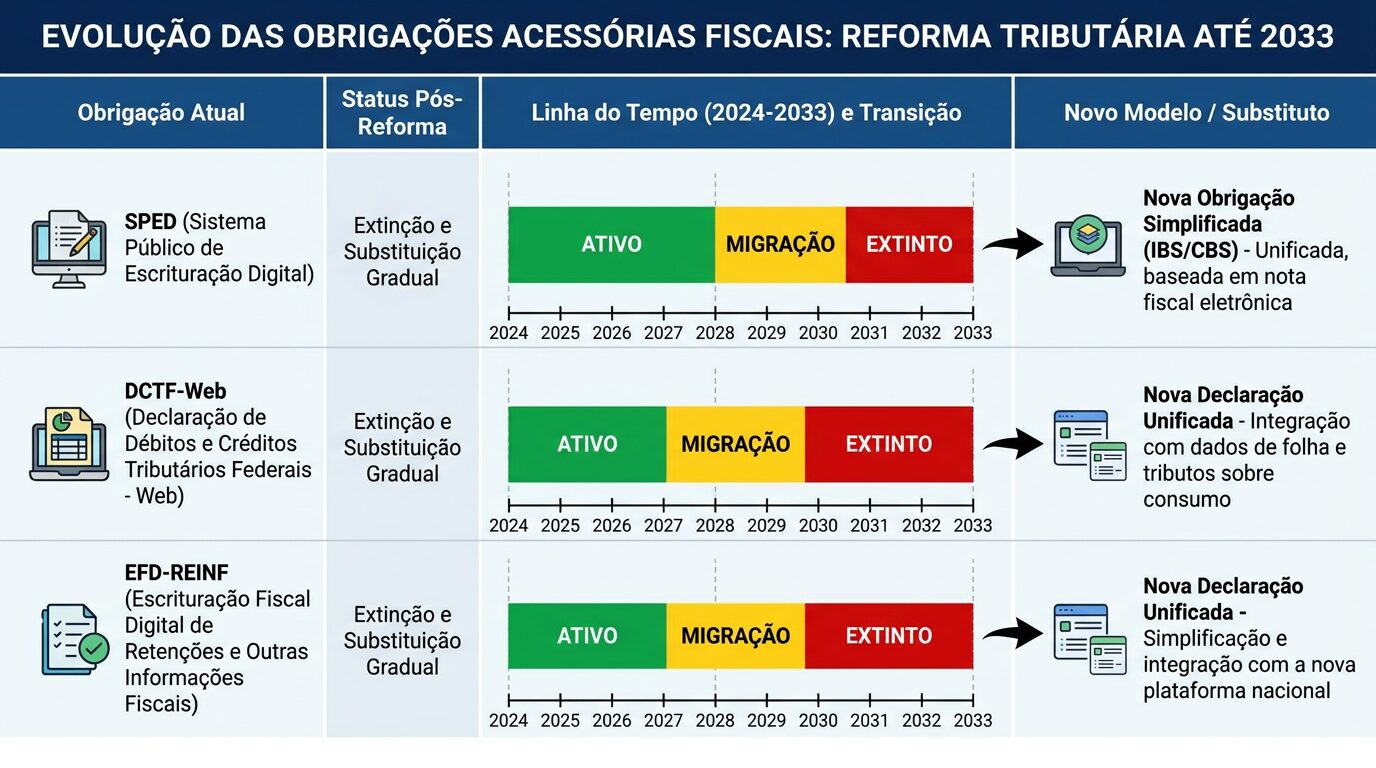

O Que Acontece com as Obrigações Acessórias Atuais: SPED, DCTF-Web e o Novo Cenário

Esta é a pergunta que todo contador quer responder com certeza: o que vai acabar, o que vai mudar e o que vai continuar? A reforma tributária não elimina o trabalho operacional de uma hora para outra — ela o transforma, acrescenta camadas e, durante a transição, aumenta temporariamente a carga total. Cada obrigação existente tem um destino específico, e conhecer esse mapa é fundamental para o planejamento do escritório.

EFD-Contribuições (SPED PIS/COFINS) — Descontinuada em 2027

A EFD-Contribuições — também conhecida como SPED Contribuições ou EFD PIS/COFINS — é a obrigação que mais diretamente impactada pela extinção do PIS e da COFINS. A Nota Técnica nº 011/2026 do SPED, publicada pela Receita Federal, é explícita: a EFD-Contribuições deixará de ser utilizada para apuração de novos fatos geradores a partir de janeiro de 2027, quando a CBS passa a vigorar em alíquota plena.

“A EFD-Contribuições deixará de ser utilizada para a apuração de novos fatos geradores de PIS e COFINS a partir de janeiro de 2027.” — Nota Técnica nº 011/2026, Receita Federal do Brasil

Isso não significa que a obrigação some completamente da noite para o dia. A Nota Técnica também determina que os arquivos da EFD-Contribuições devem ser mantidos, consultados e eventualmente retificados por pelo menos cinco anos — para gestão dos saldos credores de PIS e COFINS acumulados até 31 de dezembro de 2026. A mensagem prática: não abandone a EFD-Contribuições em 2026. Entregue com rigor, porque os créditos gerados até esse momento serão valiosos para compensação futura com a CBS.

EFD ICMS/IPI (SPED Fiscal) — Permanece Até 2033

O SPED Fiscal não vai a lugar nenhum tão cedo. O ICMS estará em processo de extinção gradual entre 2029 e 2032, e o IPI segue existindo (mesmo com alíquota zero para a maioria dos produtos a partir de 2027). Isso significa que a EFD ICMS/IPI permanece como obrigação ativa durante toda a transição, com adaptações para conviver com o IBS. Para os escritórios, essa é uma obrigação de longo prazo que exige atenção contínua — não é hora de relaxar nos processos de SPED Fiscal.

DCTF-Web e EFD-REINF — Continuam, Com Possíveis Adaptações

A DCTF-Web e a EFD-REINF permanecem vigentes durante o período de transição. Ambas podem sofrer modificações de layout e escopo para absorver os novos tributos, mas não há previsão de extinção no horizonte imediato. A automação dessas entregas garante que o escritório mantenha conformidade contínua mesmo quando as atualizações chegarem.

GIA (Guia de Informação e Apuração do ICMS) — Extinção Prevista em 2033

A GIA, obrigação estadual de apuração do ICMS, segue o destino do imposto que a origina. Com o ICMS sendo extinto gradualmente entre 2029 e 2032, a GIA deve ser descontinuada em 2033 junto com a extinção completa do tributo. Até lá, permanece como obrigação acessória crítica para empresas com operações no âmbito do ICMS.

Novas Obrigações Criadas pela Reforma

A reforma não apenas extingue obrigações antigas — ela cria novas. Entre as mais relevantes:

- DeRE (Declaração dos Regimes Específicos): Nova declaração obrigatória para empresas em regimes específicos, como instituições financeiras e operadoras de planos de saúde. Já prevista nas Orientações da Reforma Tributária 2026 da Receita Federal.

- NF-ABI (Nota Fiscal para Aquisição de Bens Imóveis): Novo modelo de documento fiscal para operações com bens imóveis sob a nova lógica do IBS e CBS.

- NFAg (Nota Fiscal de Água e Saneamento): Documento fiscal específico para operações do setor de água e saneamento, setores com tratamento diferenciado na reforma.

- NFS-e Nacional com novos campos: Já em vigor com obrigatoriedade de destaque de CBS e IBS, a NFS-e Nacional é a vanguarda operacional da reforma para o setor de serviços.

O cenário é claro — e preocupante para quem ainda opera de forma manual. Um escritório que hoje entrega SPED Fiscal, EFD-Contribuições, DCTF-Web, EFD-REINF e Simples Nacional manualmente terá de absorver o dobro das obrigações durante a transição sem poder contratar o dobro de pessoas. A matemática não fecha sem automação. Este tema é explorado com profundidade no Post 5 da nossa série sobre os 5 processos fiscais mais críticos para automatizar.

Com as obrigações acessórias mapeadas, chegamos ao mecanismo que mais vai impactar o dia a dia financeiro dos clientes dos escritórios — e que mais demandará orientação qualificada: o Split Payment.

Split Payment Fiscal: O Que É, Como Funciona e o Impacto Direto no Escritório Contábil

O Split Payment é o mecanismo mais inovador — e menos compreendido — da reforma tributária brasileira. Em termos simples: é o sistema pelo qual o valor correspondente ao tributo é automaticamente retido e repassado ao fisco no momento da transação financeira, pela própria instituição financeira. O dinheiro do imposto nunca passa pelo caixa da empresa. Ele é separado antes mesmo de chegar à conta do fornecedor.

Como Funciona na Prática

O fluxo do Split Payment segue uma lógica sequencial:

- A empresa emissora emite a NF-e ou NFS-e com destaque dos valores de CBS e IBS, identificados com os novos campos obrigatórios.

- O comprador efetua o pagamento via meio financeiro (Pix, boleto, transferência eletrônica — na fase inicial de 2026).

- A instituição financeira identifica a transação e cruza as informações com o documento fiscal correspondente.

- No momento da liquidação financeira, o banco separa automaticamente o valor dos tributos (CBS e IBS) e os repassa aos respectivos entes governamentais.

- O fornecedor recebe em sua conta apenas o valor líquido — preço menos tributos.

Segundo a Agência Brasil, que detalhou a regulamentação do Split Payment em abril de 2026, a implementação será gradual. Em 2026, o mecanismo se aplica às transações realizadas via Pix, boleto bancário e transferências eletrônicas. Cartões de crédito, débito e vouchers serão incluídos em fases posteriores.

O Impacto no Capital de Giro dos Clientes

Para muitos empresários, especialmente os de médio porte, o período entre faturamento e recolhimento do tributo funcionava como um tipo de “float” de caixa — um intervalo no qual o dinheiro do imposto ficava temporariamente disponível para girar o negócio. Com o Split Payment, esse intervalo desaparece. O tributo é retido no ato do pagamento, o que significa que o capital de giro disponível se reduz. Empresas com margens apertadas sentirão esse impacto com força.

Esse é exatamente o tipo de impacto que os clientes vão trazer para o escritório contábil como pergunta urgente: “O que muda no meu fluxo de caixa com o Split Payment?”. O escritório que não estiver preparado para responder com clareza e com dados vai perder autoridade — e talvez o cliente.

Impacto Direto na Rotina dos Escritórios

O Split Payment cria novas demandas operacionais para os escritórios contábeis em pelo menos três frentes. A primeira é a conformidade dos documentos: para que o Split Payment funcione corretamente, os sistemas de emissão de notas dos clientes precisam estar 100% atualizados com os novos campos obrigatórios. Um campo faltando ou incorreto pode gerar inconsistências no processamento pela instituição financeira. A segunda é o monitoramento de créditos: o modelo não cumulativo pleno do CBS e do IBS gera créditos que precisam ser acompanhados e aproveitados. A terceira é a orientação estratégica: clientes de segmentos com ciclos financeiros longos (construtoras, indústrias com prazo de recebimento dilatado) precisarão de análise específica do impacto do Split Payment no seu modelo de negócio.

A automação da NFS-e Nacional — que a MIA já executa — é, na prática, um ensaio para a lógica do Split Payment. Os escritórios que já automatizaram esse processo estão operando com a nova estrutura de documentos fiscais e ganhando familiaridade com os campos e lógicas que serão centrais no novo sistema. Escritórios que ainda emitem NFS-e manualmente estão, sem perceber, acumulando um déficit de capacidade que ficará evidente quando o Split Payment entrar em vigor plena.

A Thomson Reuters, em seu guia completo sobre a reforma tributária, reforça a necessidade de adaptação dos sistemas internos das empresas e dos escritórios que os assessoram. O impacto é transversal — afeta a tecnologia, o processo, o conhecimento técnico e a relação com o cliente.

Com tantas mudanças acontecendo simultaneamente — novas obrigações, extinção de outras, Split Payment, novos campos em documentos — a pergunta central agora é: como o escritório contábil vai absorver tudo isso sem quebrar? A resposta está na próxima seção.

Como a Automação com a MIA Prepara o Escritório para a Reforma Tributária

Vamos ser diretos: durante o período de transição 2026–2033, os escritórios contábeis terão de manter as obrigações do sistema atual e aprender e entregar as novas obrigações simultaneamente. Não existe outra forma de sustentar esse volume — sem crescimento proporcional de equipe e sem perda de qualidade — a não ser com automação. É matemática operacional, não filosofia.

A MIA opera como uma colaboradora virtual 24 horas por dia, 7 dias por semana. Ela executa rotinas fiscais de forma autônoma, segura e rastreável — com logs completos de cada ação executada — liberando os contadores para o que a reforma realmente exige: análise, orientação estratégica e relacionamento com os clientes. Conheça a solução MIA da Go Mind e entenda como cada automação foi desenhada para o contexto fiscal brasileiro.

Cada Automação da MIA Conectada a um Desafio Real da Reforma

A inteligência da MIA não está apenas em executar tarefas rapidamente — está em executar as tarefas certas, no contexto certo, para cada fase da transição. Veja como cada automação responde a um desafio concreto da reforma tributária:

SPED Fiscal (EFD ICMS/IPI): Permanece obrigatório até 2033 durante a extinção gradual do ICMS. A MIA executa essa entrega de forma automatizada, garantindo que o escritório mantenha conformidade durante toda a longa transição sem desviar atenção das novas obrigações.

SPED Contribuições (EFD PIS/COFINS): Ativa até o final de 2026 e com obrigações de manutenção por pelo menos 5 anos. A entrega precisa ser impecável até a extinção, pois os créditos gerados serão aproveitados na CBS. A MIA garante essa conformidade sem intervenção manual no dia a dia.

Simples Nacional (PGDAS-D, DAS, DEFIS): Empresas do Simples Nacional precisam analisar e decidir sobre a opção pelo regime regular de CBS/IBS até setembro de 2026. A MIA libera o tempo do contador para conduzir essa análise estratégica ao automatizar as rotinas operacionais do Simples.

DCTF-Web: Continua vigente durante toda a transição. A automação garante conformidade contínua mesmo quando atualizações de layout chegarem para absorver os novos tributos.

EFD-REINF: Permanece ativa e pode ser adaptada durante a transição. A MIA absorve essas atualizações, garantindo que o escritório não seja pego de surpresa por mudanças de leiaute ou escopo.

NFS-e Nacional: Já em vigor com os novos campos obrigatórios de CBS e IBS. Central para o novo sistema de tributação de serviços e preparação direta para a lógica do Split Payment. A MIA já automatiza essa entrega — colocando os escritórios à frente na curva de adaptação.

DeSTDA: Obrigação do Simples Nacional com ICMS, relevante durante a longa transição do imposto. A MIA mantém essa entrega automatizada enquanto o ICMS ainda vigora.

MIT (Módulo de Integração Tributária): Integração sistêmica essencial para absorver novos layouts e campos nos documentos fiscais — um ponto crítico durante 2026 e 2027.

Demonstrativos via SICALC WEB (IRPJ, CSLL, PIS/COFINS, IPI): Apuração crítica durante o período de convivência dos dois sistemas tributários, em que PIS/COFINS ainda gera obrigações enquanto CBS entra em vigor.

Regime de Apuração (Caixa/Competência): O planejamento tributário do regime de CBS é uma decisão estratégica de alto impacto para os clientes. O contador precisa de tempo para essa análise — e a MIA devolve esse tempo ao automatizar o operacional.

Relatório de Situação Fiscal (RFB): Monitoramento de conformidade de todos os clientes, fundamental para que o escritório possa orientar proativamente sobre pendências e riscos durante a transição.

ISS e Obrigações Municipais (Rio de Janeiro, Nota Carioca, Certidão Municipal RJ): O ISS permanece vigente até 2033. Obrigações municipais continuam sendo críticas e a MIA mantém sua automação durante toda a transição.

Importação de NFS via Domínio Sistemas e EFD Contribuições via Domínio Sistemas: Integração com sistemas legados durante a transição, garantindo que escritórios que operam com o Domínio mantenham fluidez operacional.

“Escritórios que utilizam a MIA reduzem até 75% do tempo operacional com tarefas fiscais — tempo que pode ser reinvestido no estudo e implementação das mudanças da reforma tributária.”

Esse número — 75% de redução do tempo operacional — não é marketing. É o resultado direto de eliminar retrabalho manual, conferências manuais, digitação e acompanhamento de prazos em planilhas. Cada hora recuperada é uma hora que pode ser investida em entender a reforma, orientar o cliente sobre Split Payment, analisar o impacto do Simples Nacional na migração para CBS/IBS, ou simplesmente crescer o portfólio de clientes.

A automação é a infraestrutura. Mas e as dúvidas concretas que surgem quando o contador começa a planejar essa transição? A próxima seção responde às perguntas mais frequentes.

FAQ: Perguntas e Respostas Diretas Sobre a Reforma Tributária e Automação Contábil

O que é a Reforma Tributária 2026?

A Reforma Tributária 2026 é a implementação prática da Emenda Constitucional nº 132/2023 e da Lei Complementar nº 214/2025, que substituem cinco tributos sobre o consumo (PIS, COFINS, IPI, ICMS, ISS) por dois novos impostos — CBS e IBS — e um tributo adicional sobre produtos prejudiciais (IS). O ano de 2026 é a fase de testes, com alíquotas simbólicas e novos campos obrigatórios nos documentos fiscais eletrônicos.

O que é a CBS e qual a diferença para o PIS e a COFINS?

A CBS (Contribuição sobre Bens e Serviços) substitui integralmente o PIS e a COFINS a partir de 2027. Sua principal diferença é o modelo de não cumulatividade plena: todo o imposto pago nas etapas anteriores da cadeia gera crédito, eliminando a cumulatividade residual que existia no modelo anterior. A alíquota de referência é de 8,8% em vigência plena, com competência federal.

O que é o IBS e quando ele substitui o ICMS e o ISS?

O IBS (Imposto sobre Bens e Serviços) substitui o ICMS e o ISS de forma gradual entre 2029 e 2032, com alíquota crescendo 10 pontos percentuais ao ano enquanto as alíquotas do ICMS e ISS caem proporcionalmente. A extinção completa do ICMS e do ISS ocorre em 2033, quando o IBS opera em sua alíquota integral de referência (aproximadamente 17,7%).

O que é Split Payment na reforma tributária?

Split Payment é o mecanismo pelo qual o tributo (CBS e IBS) é automaticamente retido pela instituição financeira no momento em que o pagamento é processado, sem passar pelo caixa da empresa. O fornecedor recebe apenas o valor líquido da operação. A implementação começa em 2026 para transações via Pix, boleto e transferências eletrônicas, conforme regulamentado pelo governo em abril de 2026.

O SPED Fiscal vai acabar com a reforma tributária?

Não em 2026, e não tão cedo. A EFD ICMS/IPI (SPED Fiscal) permanece obrigatória durante toda a transição do ICMS, que ocorre entre 2029 e 2032 — com plena extinção apenas em 2033. A EFD-Contribuições (SPED PIS/COFINS), por outro lado, é descontinuada para novos fatos geradores a partir de 2027, conforme a Nota Técnica nº 011/2026 do SPED.

O que muda para escritórios contábeis especificamente em 2026?

Em 2026, as principais mudanças práticas são: obrigatoriedade de destacar CBS e IBS nos documentos fiscais eletrônicos com novos campos (CST, cClassTrib); avaliação e eventual opção de empresas do Simples Nacional pelo regime regular de CBS/IBS até setembro de 2026; e início da familiarização com o mecanismo de Split Payment para transações via Pix, boleto e transferências. As orientações oficiais da Receita Federal para 2026 detalham todas as obrigações vigentes.

Como a automação ajuda os escritórios a se preparar para a reforma tributária?

A automação libera tempo operacional ao executar de forma autônoma as obrigações atuais — SPED Fiscal, EFD-Contribuições, DCTF-Web, EFD-REINF, Simples Nacional — com total rastreabilidade. Esse tempo recuperado pode ser reinvestido no estudo da reforma, na orientação estratégica dos clientes e na adaptação dos processos para as novas obrigações. Sem automação, o escritório simplesmente não terá capacidade humana para absorver os dois sistemas simultaneamente.

A MIA da Go Mind já suporta as obrigações do novo sistema tributário?

A MIA já automatiza a NFS-e Nacional, que é a obrigação em vigor que mais incorpora a lógica do novo sistema — incluindo os novos campos de CBS e IBS nos documentos de serviços. A plataforma é atualizada continuamente para acompanhar as mudanças legislativas, garantindo que o escritório esteja sempre em conformidade sem precisar intervir manualmente a cada nova regulamentação. Conheça a MIA em detalhes no site da Go Mind.

Empresas do Simples Nacional precisam fazer algo em 2026?

Sim — e com urgência. As empresas optantes pelo Simples Nacional devem avaliar a conveniência de optar pelo regime regular de CBS/IBS até setembro de 2026. Essa decisão envolve análise de créditos disponíveis, natureza das operações e impacto no preço. Para muitos clientes de escritórios contábeis, essa será a decisão tributária mais importante do ano. Para aprofundar o tema sobre o reposicionamento profissional do contador nesse cenário, o nosso post sobre o futuro da contabilidade é leitura essencial.

O Escritório Contábil que Chega Preparado Vai Liderar — Não Sobreviver

Vamos voltar ao cenário com que abrimos este artigo. Aquele escritório contábil em janeiro de 2026, com tudo manual, tudo separado, sem automação, sem plano para a reforma. Agora imagine esse mesmo escritório com a MIA operando em paralelo: o SPED Fiscal entregue automaticamente, a EFD-Contribuições sendo gerada sem intervenção manual, a DCTF-Web enviada no prazo, e a NFS-e Nacional já emitindo com os novos campos de CBS e IBS. Os contadores, livres da operação, estudando a reforma, orientando os clientes do Simples Nacional sobre a decisão de setembro, analisando o impacto do Split Payment no fluxo de caixa de cada empresa. Esse é o escritório que não vai sobreviver à transição — vai liderá-la.

O período 2026–2033 é, antes de tudo, uma janela de diferenciação competitiva. Escritórios que dominarem a reforma tributária poderão cobrar mais pelos seus serviços, porque estarão entregando consultoria estratégica — não apenas conformidade fiscal. Escritórios que chegarem preparados serão os primeiros a ser indicados por seus clientes para outros empresários que buscam orientação no novo sistema. E escritórios que combinarem conhecimento técnico da reforma com automação operacional terão uma vantagem estrutural que levará anos para os concorrentes replicarem.

A dupla carga operacional é real. A partir de 2027, os escritórios terão de manter o SPED Fiscal com todas as suas adaptações, entregar a última safra de EFD-Contribuições para os saldos credores, absorver a CBS em plena vigência, monitorar os primeiros movimentos do IBS, e orientar os clientes sobre Split Payment — tudo ao mesmo tempo. A única forma de fazer isso sem contratar proporcionalmente é com automação robusta, testada e integrada ao processo do escritório.

O contador do futuro — o que vai ter mercado e autoridade no cenário pós-reforma — não é quem preenche o SPED mais rápido. É quem orienta o cliente sobre planejamento tributário no novo sistema, quem identifica oportunidades de crédito de CBS/IBS que o sistema antigo não oferecia, quem ajuda o empresário a repensar sua estratégia financeira diante do Split Payment. Para isso, é preciso tempo. E a MIA devolve esse tempo.

A reforma tributária está em andamento. Os prazos estão correndo. E a distância entre os escritórios que vão liderar essa transição e os que vão lutar para acompanhá-la está sendo definida agora, pelas decisões tomadas em 2026.

A MIA executa as rotinas. Você lidera a transformação.

Conclusão

A reforma tributária 2026 não é uma mudança de alíquotas. É uma reconstrução completa da arquitetura tributária do Brasil — com novos tributos, novos mecanismos de recolhimento, novas obrigações acessórias e uma transição de sete anos que exige que os escritórios contábeis operem dois sistemas simultaneamente. O CBS e o IBS já aparecem nos documentos fiscais. O Split Payment foi regulamentado. A EFD-Contribuições tem data para encerrar. O relógio está em contagem regressiva.

A carga operacional vai dobrar durante a transição — e isso não é exagero. É a consequência matemática de manter obrigações antigas enquanto novas são criadas. A única forma de absorver essa carga sem crescimento proporcional de equipe é com automação inteligente, integrada e continuamente atualizada para acompanhar a legislação.

E o escritório que chegar preparado não vai simplesmente sobreviver à reforma tributária. Vai usá-la como alavanca de diferenciação — expandindo seus serviços de consultoria estratégica, retendo clientes com orientação de alto valor e atraindo novos que buscarão exatamente o que poucos saberão oferecer: clareza e segurança no novo sistema.

A Go Mind fornece tecnologia de automação fiscal. O uso da MIA não substitui a análise contábil nem a responsabilidade técnica do contador.

Pronto para Deixar a MIA Cuidar das Rotinas Enquanto Você Lidera a Transição?

Agende uma demonstração exclusiva e veja na prática como a MIA executa SPED Fiscal, DCTF-Web, NFS-e Nacional e muito mais — 24 horas por dia, com total rastreabilidade, enquanto sua equipe foca no que realmente importa: orientar seus clientes pela maior reforma tributária do Brasil em décadas.

Agendar Demonstração Exclusiva da MIA

Escritórios que utilizam a MIA reduzem até 75% do tempo operacional com tarefas fiscais.