A Reforma Tributária 2026 representa a maior transformação do sistema fiscal brasileiro em décadas. Com a aprovação da Emenda Constitucional 132/2023, as empresas têm menos de dois anos para se preparar para mudanças estruturais que afetarão desde a emissão de notas fiscais até o planejamento estratégico de preços. O período de transição de 2026 a 2033 será complexo, exigindo adaptações tecnológicas e operacionais que podem determinar o sucesso ou fracasso de um negócio.

Esta não é apenas mais uma alteração na legislação tributária. Estamos falando da substituição de cinco tributos fundamentais – PIS, Cofins, IPI, ICMS e ISS – por um sistema completamente novo baseado no Imposto sobre Valor Agregado (IVA) dual. Para empresários brasileiros, isso significa repensar completamente a forma como calculam custos, definem preços e gerenciam o fluxo de caixa.

O que torna esta reforma particularmente desafiadora é o período de convivência entre os sistemas antigo e novo. Entre 2027 e 2032, as empresas precisarão operar simultaneamente com duas estruturas tributárias distintas, mantendo conformidade com ambas enquanto navegam por alíquotas em constante mudança. Empresas do setor de serviços podem enfrentar aumentos de até 80% na carga tributária, segundo análises especializadas.

Este guia completo explora como a automação inteligente de processos se tornou não apenas uma vantagem competitiva, mas uma necessidade absoluta para navegar pela nova realidade tributária brasileira. Vamos desvendar cada aspecto desta transformação e mostrar como sua empresa pode não apenas se adaptar, mas prosperar neste novo cenário.

O Que é a EC 132/2023 e Por Que Ela Muda Tudo

A Emenda Constitucional 132/2023 não é apenas uma reforma – é uma revolução no sistema tributário brasileiro. Aprovada após décadas de discussão, ela estabelece as bases para a implementação do sistema de Imposto sobre Valor Agregado (IVA) dual no Brasil, alinhando o país às melhores práticas internacionais de tributação.

O cerne da mudança está na substituição de cinco tributos distintos por um sistema mais simples e transparente. PIS, Cofins, IPI, ICMS e ISS darão lugar a apenas dois novos tributos: a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência estadual e municipal.

Esta transformação representa muito mais do que uma simplificação numérica. O atual sistema tributário brasileiro é reconhecidamente um dos mais complexos do mundo, com diferentes alíquotas, bases de cálculo e regimes de apuração que variam entre estados e municípios. A guerra fiscal entre unidades federativas, alimentada pela competição por investimentos através de incentivos do ICMS, criou um ambiente de incerteza jurídica e ineficiência econômica que penaliza especialmente as pequenas e médias empresas.

O novo sistema IVA dual promete transparência total na cadeia produtiva. Diferentemente do atual modelo, onde os tributos se acumulam em cascata, o IVA permite a compensação integral de créditos ao longo de toda a cadeia. Isso significa que uma empresa que compra insumos poderá descontar integralmente os tributos pagos pelos fornecedores, eliminando a tributação sobre tributação que hoje onera o preço final dos produtos.

A CBS será administrada pela Receita Federal e substituirá PIS e Cofins, mantendo a competência federal sobre a tributação de bens e serviços. Já o IBS será gerido por um comitê gestor formado por representantes dos estados e municípios, unificando a competência que hoje está dividida entre ICMS (estadual) e ISS (municipal). Esta unificação promete acabar com a guerra fiscal e criar um ambiente de negócios mais previsível e equitativo.

As informações oficiais do Ministério da Fazenda indicam que o novo sistema seguirá princípios internacionalmente reconhecidos: não cumulatividade ampla, tributação no destino, e alíquotas uniformes em todo o território nacional. Estes princípios não são apenas conceitos técnicos – eles representam uma mudança fundamental na forma como o Brasil se posiciona competitivamente no mercado global.

A tributação no destino, por exemplo, significa que os tributos serão recolhidos no local onde o bem ou serviço é consumido, não onde é produzido. Isso elimina incentivos artificiais para deslocamento de plantas industriais baseados apenas em vantagens tributárias, promovendo uma competição mais saudável baseada em eficiência produtiva e logística.

Para empresas que operam em múltiplos estados, esta mudança é revolucionária. Hoje, uma empresa precisa entender e cumprir dezenas de legislações estaduais diferentes, cada uma com suas peculiaridades e interpretações. Com o IBS, haverá uma legislação única, administrada por um órgão central, eliminando a complexidade regulatória que consome recursos empresariais que poderiam ser direcionados para inovação e crescimento.

O impacto na competitividade internacional também é significativo. O atual sistema tributário brasileiro cria distorções que penalizam as exportações e favorecem as importações. Com o novo sistema, as exportações serão completamente desoneradas, enquanto as importações serão tributadas nas mesmas condições que a produção nacional. Isso fortalece a indústria brasileira e cria incentivos para a geração de empregos e renda no país.

Esta transformação do sistema tributário brasileiro se alinha com mais de 160 países que já adotaram alguma forma de IVA, demonstrando que esta não é uma experiência isolada, mas a adoção de um padrão global comprovadamente eficiente. A partir de 2026, as empresas brasileiras operarão dentro de uma estrutura tributária moderna, transparente e alinhada com as melhores práticas internacionais.

Cronograma de Transição 2026-2033: O Que Acontece em Cada Fase

O período de implementação da reforma tributária foi cuidadosamente estruturado para permitir adaptação gradual, mas isso não significa que será simples. O cronograma oficial estabelecido pelo Senado revela uma complexidade que exigirá planejamento estratégico e execução precisa por parte das empresas.

2026: O Ano dos Testes Cruciais

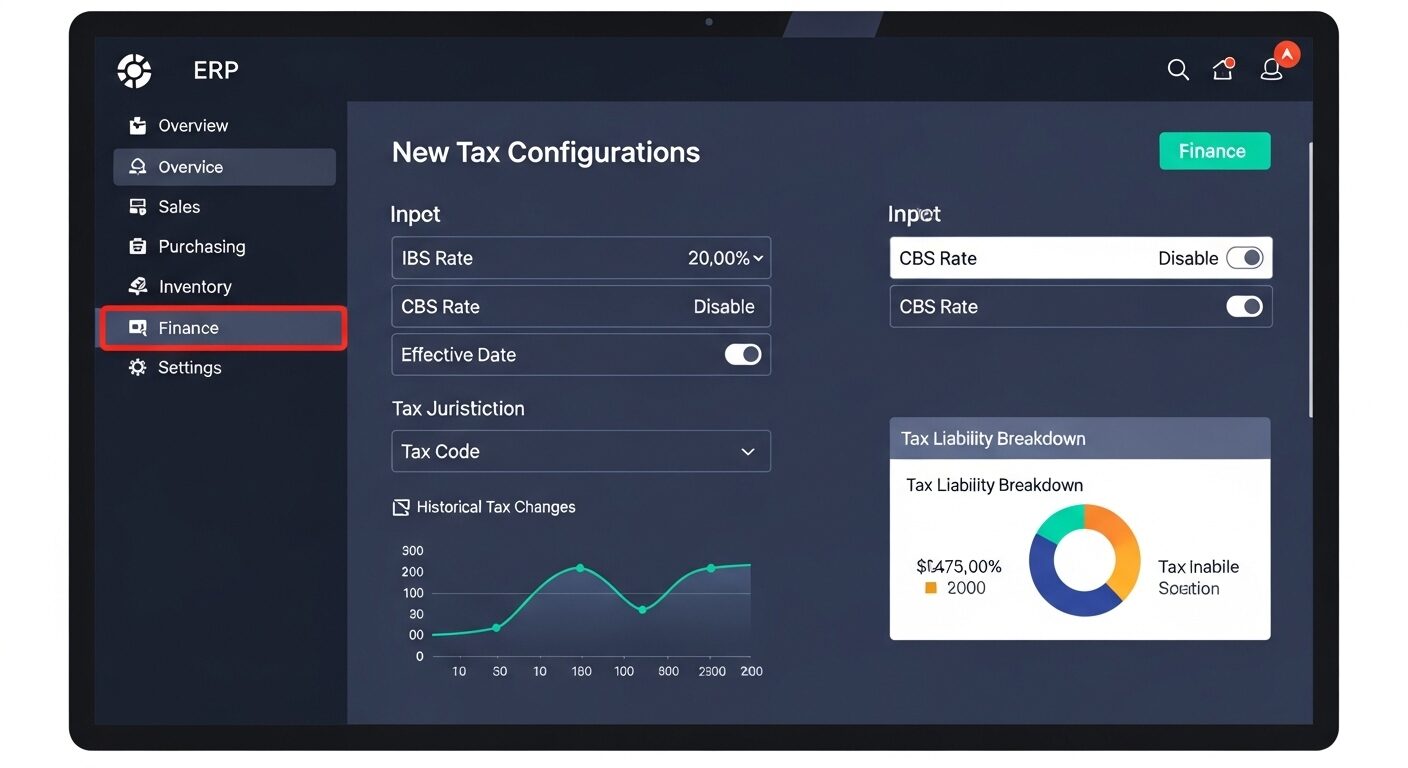

O ano de 2026 marca o início oficial da transição com a fase de testes. Durante este período, empresas deverão calcular e destacar nas notas fiscais a CBS com alíquota de 0,9% e o IBS com alíquota de 0,1%, totalizando 1% sobre o valor agregado. Embora estes valores não sejam efetivamente recolhidos aos cofres públicos, eles devem ser corretamente calculados e informados em todos os documentos fiscais.

Esta fase aparentemente simbólica é, na verdade, um período crítico de validação. Os sistemas de gestão empresarial precisarão estar adaptados para calcular os novos tributos, integrá-los aos documentos fiscais existentes e gerar as informações que alimentarão as obrigações acessórias. Empresas que não estiverem preparadas enfrentarão problemas operacionais sérios, incluindo a impossibilidade de emitir notas fiscais válidas.

Durante 2026, será fundamental que as empresas testem não apenas a emissão de documentos fiscais, mas todo o fluxo de informações tributárias. Isso inclui a integração entre sistemas de vendas, estoque, financeiro e contábil, garantindo que os novos cálculos sejam propagados corretamente para todos os processos dependentes.

2027: A Revolução Começa

Em 2027, a reforma tributária sai do campo teórico e entra em vigor efetivamente. A CBS substitui completamente PIS e Cofins, operando com sua alíquota plena ainda a ser definida pela lei complementar. Simultaneamente, o Imposto Seletivo (IS) entra em vigor, incidindo sobre produtos considerados prejudiciais à saúde e ao meio ambiente, como cigarros, bebidas alcoólicas e veículos.

Este ano também marca mudanças significativas para a Zona Franca de Manaus. O IPI será reduzido a zero para todo o território nacional, exceto para produtos oriundos da Zona Franca, que manterão diferencial tributário como forma de preservar os incentivos regionais. Esta exceção adiciona uma camada de complexidade para empresas que operam com produtos da região Norte.

O IOF sobre seguros será completamente extinto, transferindo esta receita para o novo sistema. Para empresas do setor financeiro e segurador, isso representa uma oportunidade de simplificação operacional significativa, eliminando obrigações acessórias específicas deste tributo.

2029-2032: A Grande Transição

O período entre 2029 e 2032 é onde a complexidade da reforma se revela completamente. Durante estes quatro anos, ICMS e ISS serão gradualmente substituídos pelo IBS através de um sistema de divisão de alíquotas. A cada ano, a alíquota do IBS aumentará enquanto as alíquotas de ICMS e ISS diminuirão proporcionalmente.

Este processo gradual foi desenhado para evitar choques abruptos na arrecadação e dar tempo para que estados e municípios se adaptem à nova realidade fiscal. No entanto, para as empresas, significa operar durante quatro anos com dois sistemas tributários simultâneos, cada um com suas regras de apuração, compensação de créditos e obrigações acessórias específicas.

As análises do CRC-SP sobre as regras de transição destacam que empresas precisarão manter controles paralelos durante todo este período. Será necessário calcular e apurar tanto os tributos antigos (ICMS/ISS) quanto o novo (IBS), fazer a gestão separada de créditos acumulados em cada sistema e garantir conformidade com as obrigações acessórias de ambos os regimes.

A complexidade se multiplica quando consideramos que diferentes estados e municípios podem aderir ao novo sistema em momentos ligeiramente diferentes, criando um mosaico de regimes tributários que varia geograficamente. Empresas com operações em múltiplos estados enfrentarão cenários onde parte de suas operações já funciona com IBS enquanto outras ainda operam com ICMS.

2033: O Novo Amanhecer Tributário

Em 2033, a transição se completa com a extinção definitiva de ICMS e ISS e a vigência plena do IBS em todo o território nacional. Este marco representa não apenas o fim de um processo de transição, mas o início de uma nova era para o empreendedorismo brasileiro.

A partir deste ano, empresas operarão finalmente com um sistema tributário simplificado, transparente e uniforme. A economia brasileira como um todo se beneficiará da eliminação de distorções competitivas, da redução de custos de conformidade e da maior previsibilidade jurídica.

No entanto, chegar a 2033 preparado exige começar a preparação agora. Empresas que deixarem para se adaptar apenas quando as mudanças entrarem em vigor enfrentarão desvantagens competitivas significativas diante daquelas que se anteciparam e construíram capacidades adaptativas robustas.

Impactos Operacionais: Como Sua Empresa Será Afetada

A reforma tributária não é uma mudança que acontece apenas no departamento fiscal – ela permeia toda a organização, desde a operação até a estratégia. Compreender os impactos operacionais específicos é fundamental para dimensionar adequadamente os investimentos e esforços necessários para uma transição bem-sucedida.

Revolução nos Sistemas de Gestão

O primeiro e mais imediato impacto será nos sistemas ERP e software de gestão fiscal. Todos os sistemas empresariais precisarão ser atualizados para calcular CBS e IBS, integrar estes cálculos aos processos de precificação e gerar as informações necessárias para as obrigações acessórias. As especificações técnicas oficiais para adequação dos documentos fiscais já começaram a ser divulgadas, mostrando a complexidade técnica envolvida.

Esta atualização não é simplesmente uma questão de adicionar novos campos a um formulário. O cálculo do IVA requer uma compreensão detalhada de toda a cadeia de valor da empresa, identificando corretamente o valor agregado em cada etapa do processo produtivo. Sistemas legados que hoje fazem cálculos simples de PIS/Cofins sobre faturamento precisarão ser completamente reestruturados para entender e processar a lógica do valor agregado.

A integração entre diferentes módulos do ERP também será testada. O novo sistema tributário exige que informações fluam perfeitamente entre vendas, compras, estoque, produção e financeiro. Qualquer quebra neste fluxo pode resultar em cálculos incorretos, perda de créditos tributários ou exposição a autuações fiscais.

Reformulação Completa da Estratégia de Preços

A transição do sistema cascata para o IVA muda fundamentalmente a matemática da formação de preços. Hoje, muitas empresas incorporam uma estimativa dos tributos incidentes em cada etapa da cadeia produtiva, criando margens de segurança que podem se tornar desnecessárias ou insuficientes no novo sistema.

Com o IVA, a carga tributária se torna mais transparente e previsível, mas também exige maior sofisticação na gestão de créditos tributários. Empresas precisarão desenvolver novas competências em gestão tributária, compreendendo não apenas como calcular seus próprios tributos, mas como otimizar a recuperação de créditos da cadeia de fornecimento.

Setores específicos enfrentarão desafios particulares. Empresas de tecnologia, por exemplo, precisarão navegar por regras específicas para serviços digitais, que podem ter tratamento diferenciado no novo sistema. Empresas do setor de serviços, em geral, podem enfrentar aumentos significativos na carga tributária, tornando a eficiência operacional ainda mais crítica para manutenção da competitividade.

Transformação do Fluxo de Caixa e Gestão Financeira

O período de transição criará desafios únicos de gestão de fluxo de caixa. Entre 2027 e 2032, empresas precisarão gerenciar simultaneamente a apuração e recolhimento de tributos nos dois sistemas, cada um com suas datas de vencimento, formas de cálculo e possibilidades de compensação.

A gestão de créditos tributários se tornará particularmente complexa. Créditos acumulados no sistema antigo (PIS/Cofins, ICMS, ISS) precisarão ser utilizados antes de sua extinção, enquanto novos créditos serão gerados no sistema IVA. Empresas com volumes significativos de créditos acumulados precisarão desenvolver estratégias específicas para otimizar sua utilização antes que se tornem irrecuperáveis.

O planejamento de investimentos também será impactado. Empresas podem querer antecipar ou postergar determinados investimentos dependendo de como eles serão tratados pelos diferentes sistemas tributários. A compra de equipamentos, por exemplo, pode gerar créditos diferentes dependendo de quando for realizada em relação às datas de transição.

Capacitação e Gestão de Mudanças

A reforma tributária exigirá investimento significativo em capacitação de equipes. Não apenas o pessoal do departamento fiscal, mas profissionais de vendas, compras, produção e financeiro precisarão compreender as implicações das mudanças em suas atividades cotidianas.

O processo de emissão de notas fiscais, hoje relativamente automatizado, precisará ser revisado para garantir que todos os campos obrigatórios sejam preenchidos corretamente e que as informações tributárias sejam consistentes com a realidade operacional da empresa. Erros neste processo podem resultar não apenas em problemas de conformidade, mas em perda de créditos tributários que impactam diretamente a competitividade.

A gestão de fornecedores também ganhará nova dimensão. Empresas precisarão validar que seus fornecedores estão adequadamente preparados para o novo sistema, uma vez que problemas na cadeia de suprimento podem afetar a capacidade de recuperação de créditos tributários. Isso pode exigir programas de capacitação estendidos para a rede de fornecedores, especialmente quando se trata de pequenas e médias empresas que podem ter menos recursos para investir em adequação.

Estes impactos operacionais revelam por que a automação se torna não apenas útil, mas essencial. O volume de cálculos, controles e verificações necessárias durante o período de transição ultrapassa a capacidade de gestão manual, mesmo para empresas de médio porte. A próxima seção explorará em detalhes os desafios específicos do período de convivência entre os dois sistemas.

Os Desafios do Período de Transição (2027-2032)

O período de transição representa o momento mais crítico da reforma tributária. Durante seis anos, empresas operarão em um ambiente de complexidade tributária sem precedentes, gerenciando simultaneamente dois sistemas com lógicas fundamentalmente diferentes. Compreender estes desafios é essencial para desenvolver estratégias eficazes de navegação.

A Complexidade da Operação Dual

Imagine operar sua empresa com dois sistemas contábeis paralelos, cada um com suas regras, cronogramas e obrigações. Essa é essencialmente a realidade que empresas brasileiras enfrentarão entre 2027 e 2032. O período de transição detalhado exigirá manutenção de controles independentes para apuração de tributos antigos e novos, cada sistema com sua própria lógica de cálculo e compensação.

No sistema antigo, empresas continuarão calculando ICMS e ISS com suas regras específicas, benefícios fiscais regionais e complexidades interestaduais. Simultaneamente, precisarão calcular o IBS sobre as mesmas operações, mas seguindo a lógica do valor agregado, com regras uniformes nacionais e possibilidades diferentes de compensação de créditos.

Esta dualidade cria riscos operacionais significativos. Um erro de classificação fiscal pode resultar em pagamento duplicado de tributos ou, pior ainda, em exposição a autuações por sonegação. A reconciliação entre os dois sistemas se torna um processo crítico que precisa ser executado com precisão absoluta para evitar distorções na apuração tributária.

Gestão de Créditos em Sistemas Paralelos

A gestão de créditos tributários durante a transição representa talvez o maior desafio operacional. Empresas precisarão administrar simultaneamente créditos acumulados no sistema antigo, que têm prazo limitado para utilização, e créditos gerados no novo sistema, que seguem regras completamente diferentes.

Créditos de ICMS, por exemplo, podem não ser automaticamente transferíveis para o sistema IBS, criando uma corrida contra o tempo para utilização antes da extinção do sistema antigo. Empresas com volumes significativos de créditos acumulados podem enfrentar perdas financeiras substanciais se não desenvolverem estratégias específicas para otimização desta transição.

A situação se complica ainda mais quando consideramos que diferentes fornecedores podem estar em estágios diferentes de adaptação ao novo sistema. Uma empresa pode receber créditos no sistema antigo de um fornecedor que ainda não migrou, enquanto outros fornecedores já geram créditos no novo sistema. Gerenciar esta mistura de créditos requer sofisticação operacional que ultrapassa as capacidades de controle manual.

Riscos de Conformidade Amplificados

O período de transição multiplica exponencialmente os riscos de conformidade. Empresas precisarão atender simultaneamente às obrigações acessórias de ambos os sistemas, cada um com seus prazos, formatos e exigências específicas. Uma falha em qualquer uma das obrigações pode resultar em multas e complicações que impactam a operação empresarial.

A análise completa dos riscos do período de transição mostra que auditores fiscais também estarão em processo de aprendizado das novas regras, criando um ambiente de incerteza interpretativa que pode resultar em autuações posteriormente consideradas improcedentes, mas que consomem tempo e recursos empresariais significativos.

A coordenação entre diferentes jurisdições fiscais também apresenta desafios. Estados e municípios podem interpretar de forma ligeiramente diferente as regras de transição, criando um mosaico de exigências que varia geograficamente. Empresas com operações em múltiplos estados precisarão navegar por esta variabilidade interpretativa sem comprometer a consistência de seus processos internos.

Impacto na Competitividade Durante a Transição

O período de transição criará uma vantagem competitiva temporária mas significativa para empresas que se prepararem adequadamente. Organizações com sistemas automatizados e processos bem estruturados conseguirão navegar pela complexidade tributária com menor custo operacional, liberando recursos para investimento em crescimento e inovação.

Por outro lado, empresas que enfrentarem dificuldades na gestão da transição podem ser forçadas a direcionar recursos significativos para resolução de questões tributárias, reduzindo sua capacidade de competir no mercado. Esta dinâmica pode acelerar processos de consolidação setorial, favorecendo empresas maiores e mais bem preparadas tecnologicamente.

A pressão sobre margens durante a transição também será significativa. Empresas precisarão investir em adequação de sistemas e processos sem necessariamente ter garantia de retorno imediato. Aquelas que conseguirem manter eficiência operacional durante este período estarão melhor posicionadas para capturar oportunidades quando o sistema se estabilizar em 2033.

Desafios de Planejamento Estratégico

A incerteza inerente ao período de transição complica significativamente o planejamento estratégico empresarial. Decisões sobre investimentos, expansão, reestruturação operacional ou até mesmo mudanças na estrutura societária precisam considerar os impactos tributários em um ambiente de regras em constante evolução.

Contratos de longo prazo firmados antes da reforma podem se tornar desequilibrados durante a transição, exigindo renegociações complexas que consideram os diferentes cenários tributários. Empresas podem descobrir que acordos comerciais favoráveis no sistema antigo se tornam desvantajosos no novo sistema, ou vice-versa.

A gestão de estoques também ganha nova complexidade estratégica. Dependendo do momento de compras e vendas em relação às datas de transição, empresas podem otimizar ou prejudicar significativamente sua posição tributária. Este nível de sofisticação no planejamento operacional exige ferramentas e processos que ultrapassam as capacidades tradicionais de gestão.

Diante desta complexidade sem precedentes, a automação emerge não como uma opção conveniente, mas como uma necessidade estratégica para sobrevivência e crescimento. A próxima seção explorará por que a automação inteligente se tornou o diferencial competitivo decisivo para navegar com sucesso pela reforma tributária.

Por Que a Automação é Essencial Para o Sucesso

A complexidade da reforma tributária brasileira transcende a capacidade de gestão manual, mesmo para empresas com equipes fiscais experientes. A automação inteligente de processos deixou de ser um diferencial competitivo para se tornar uma necessidade estratégica fundamental. Compreender por que isso aconteceu é crucial para dimensionar adequadamente os investimentos em transformação digital.

Eliminação de Erros Humanos em Cenários Complexos

O volume de cálculos, verificações e controles necessários durante o período de transição supera exponencialmente a capacidade de processamento humano. Uma empresa de médio porte pode emitir centenas de notas fiscais por dia, cada uma exigindo cálculo correto de múltiplos tributos nos dois sistemas simultaneamente. A probabilidade de erro manual cresce geometricamente com a complexidade, e os custos destes erros podem ser devastadores.

Considere um erro simples na classificação fiscal de um produto que resulte em cálculo incorreto de IBS durante seis meses. Além do recolhimento incorreto do tributo, a empresa pode perder créditos tributários, enfrentar multas em auditoria e ter que refazer demonstrações contábeis. O custo operacional de correção destes erros frequentemente supera em ordem de magnitude o custo de implementação de sistemas automatizados.

A expertise específica da Go Mind em automação fiscal demonstra como sistemas inteligentes podem eliminar praticamente todos os erros de cálculo, processamento e classificação fiscal, liberando as equipes humanas para atividades de maior valor agregado como planejamento estratégico e análise de cenários.

Agilidade Adaptativa em Ambiente Regulatório Dinâmico

A reforma tributária não é um evento estático – ela evoluirá continuamente através de leis complementares, instruções normativas e interpretações dos órgãos fiscalizadores. Durante o período de transição, empresas precisarão adaptar-se rapidamente a mudanças regulamentares que podem afetar cálculos, prazos e obrigações acessórias.

Sistemas automatizados modernos são projetados para adaptabilidade. Quando uma nova instrução normativa altera a forma de cálculo do IBS para determinado setor, um sistema bem arquitetado pode ser atualizado em dias ou horas, propagando automaticamente as mudanças para todos os processos dependentes. Uma empresa que depende de processos manuais pode levar semanas ou meses para implementar a mesma mudança, criando exposição significativa a riscos de conformidade.

Esta agilidade adaptativa se torna ainda mais crítica quando consideramos a conectividade entre sistemas. Uma mudança na forma de cálculo de tributos afeta não apenas a emissão de notas fiscais, mas também a formação de preços, gestão de estoques, planejamento de fluxo de caixa e estratégia de compras. Sistemas automatizados podem propagar estas mudanças perfeitamente através de toda a organização, mantendo consistência e eliminando inconsistências que poderiam gerar problemas posteriores.

Integração Inteligente de Sistemas Legados e Novos

Uma das maiores vantagens da automação durante a reforma tributária é a capacidade de criar pontes inteligentes entre sistemas antigos e novos. Empresas não podem simplesmente descartar seus sistemas ERP existentes – eles contêm históricos operacionais valiosos e estão integrados a múltiplos processos empresariais críticos.

A automação permite que empresas mantenham seus sistemas legados funcionando normalmente enquanto gradualmente introduzem as capacidades necessárias para o novo sistema tributário. Esta abordagem híbrida reduz dramaticamente os riscos de implementação e permite transição gradual sem interrupção operacional.

Mais importante ainda, sistemas automatizados podem realizar a reconciliação contínua entre os cálculos dos dois sistemas tributários, identificando automaticamente discrepâncias que poderiam passar despercebidas em processos manuais. Esta capacidade é fundamental para manter a integridade dos controles fiscais durante todo o período de transição.

Otimização Inteligente de Fluxo de Caixa e Créditos

A gestão otimizada de créditos tributários durante a transição representa uma oportunidade significativa de criação de valor que só pode ser completamente explorada através de automação inteligente. Sistemas automatizados podem analisar continuamente a posição de créditos da empresa nos dois sistemas, sugerindo estratégias otimizadas para utilização antes da extinção dos tributos antigos.

Esta otimização vai além da simples gestão de créditos existentes. Sistemas inteligentes podem analisar cenários de compras e vendas futuras, sugerindo cronograma otimizado para transações que maximize a recuperação de créditos e minimize a carga tributária total. O crescimento da corrida tecnológica exigida pela reforma mostra como empresas estão percebendo esta oportunidade de otimização como fonte de vantagem competitiva.

A capacidade de modelagem e simulação também se torna crucial. Empresas precisam avaliar o impacto de diferentes estratégias de transição em seus resultados financeiros, considerando múltiplas variáveis como cronograma de implementação, estratégias de gestão de créditos e adaptação de processos operacionais. Apenas sistemas automatizados têm a capacidade computacional para analisar adequadamente esta complexidade.

Escalabilidade para Crescimento Futuro

Empresas que investem em automação para navegação da reforma tributária não estão apenas resolvendo um problema temporário – estão construindo capacidades duradouras que apoiam crescimento futuro. O novo sistema tributário brasileiro, uma vez completamente implementado, será mais favorável à expansão empresarial, eliminando barreiras artificiais criadas pela complexidade do sistema anterior.

Sistemas automatizados escalam naturalmente com o crescimento do negócio. Uma empresa que automatiza seus processos fiscais para lidar com 1.000 notas fiscais por mês pode facilmente gerenciar 10.000 ou 100.000 notas fiscais sem proporcionalmente aumentar custos operacionais ou riscos de conformidade. Esta escalabilidade é fundamental para empresas que planejam crescimento agressivo no período pós-reforma.

Vantagem Competitiva Através de Eficiência Operacional

Talvez o benefício mais significativo da automação seja a vantagem competitiva sustentável que ela cria. Durante o período de transição, empresas automatizadas operarão com custos de conformidade significativamente inferiores aos de competidores que dependem de processos manuais. Esta diferença de custo pode ser reinvestida em inovação, marketing, expansão ou outras atividades que fortalecem a posição competitiva.

Além disso, a confiabilidade e precisão superiores dos sistemas automatizados criam maior previsibilidade operacional, permitindo melhor planejamento estratégico e execução. Empresas automatizadas podem aproveitar oportunidades mais rapidamente e adaptar-se a mudanças com maior eficácia, criando vantagens competitivas sustentáveis que persistem muito após a transição tributária estar completa.

A questão, portanto, não é se a automação é desejável para navegação da reforma tributária – é quando e como implementá-la efetivamente. A próxima seção fornece um roteiro prático para empresas que querem tomar controle de seu destino durante esta transformação histórica.

Passos Práticos Para Preparar Sua Empresa Agora

Com menos de dois anos para o início da fase de testes e um período de transição que exigirá excelência operacional, o momento para preparação é agora. Este roteiro prático oferece um caminho estruturado para transformar sua empresa de uma organização vulnerável às complexidades da reforma em uma operação otimizada e resiliente.

Primeiro Passo: Auditoria Completa da Situação Atual

Antes de implementar qualquer solução, é fundamental compreender exatamente onde sua empresa está hoje. Uma auditoria completa deve abranger não apenas os sistemas tecnológicos, mas todos os processos, controles e competências relacionados à gestão tributária. Esta auditoria deve identificar lacunas específicas que precisam ser abordadas para navegação bem-sucedida da reforma.

Comece mapeando todos os sistemas que interagem com informações tributárias: ERP, sistemas de ponto de venda, plataformas de e-commerce, sistemas de gestão de estoques, ferramentas de controladoria e qualquer software específico usado para cálculos fiscais. Documente como estes sistemas se comunicam entre si e onde possíveis gargalos ou pontos de falha podem ocorrer durante a transição.

A metodologia de integração ERP específica para reforma tributária fornece uma estrutura sistemática para esta auditoria, garantindo que nenhum aspecto crítico seja negligenciado. Preste atenção particular a customizações e integrações específicas que podem exigir tratamento especial durante a transição.

Avalie também as competências de sua equipe. Identifique quem em sua organização compreende tributação brasileira em profundidade suficiente para participar efetivamente no planejamento da transição. Documente lacunas de conhecimento atuais e desenvolva um plano de treinamento que prepare sua equipe para as novas realidades do sistema IVA dual.

Segundo Passo: Mapeamento Detalhado de Necessidades Específicas

Com uma compreensão clara de sua situação atual, o próximo passo é identificar exatamente quais mudanças são necessárias para conformidade total com o novo sistema. Este mapeamento deve ser granular suficiente para orientar decisões específicas de implementação mas abrangente suficiente para garantir que nada importante seja perdido.

Comece com uma análise detalhada de como cada processo empresarial será afetado pela reforma. Gestão de pedidos, controle de estoque, precificação, compras, contas a pagar e a receber, relatórios financeiros – cada uma destas áreas exigirá adaptações específicas que devem ser cuidadosamente planejadas e coordenadas.

Para empresas que operam em múltiplos estados ou com cadeias de suprimento complexas, preste atenção especial a como diferentes cronogramas de implementação entre diferentes jurisdições afetarão suas operações. Desenvolva planos de contingência para cenários onde fornecedores ou clientes podem estar em diferentes estágios de adaptação ao novo sistema.

Terceiro Passo: Desenvolvimento de Cronograma Estratégico

A parametrização adequada de sistemas ERP para proteção de margens durante a transição requer cronograma cuidadoso e planejamento estratégico. Desenvolva uma linha do tempo detalhada que alinhe atividades de preparação interna com os marcos oficiais da reforma tributária.

Seu cronograma deve incluir prazos específicos para atualizações de sistema, fases de teste, treinamento de equipe, programas de preparação de fornecedores e planos de comunicação com clientes. Construa tempo de buffer adequado para desafios inesperados ou atrasos – reformas tributárias desta magnitude sempre envolvem surpresas que podem impactar cronogramas de implementação.

Considere também o cronograma de outras iniciativas estratégicas. Se você está planejando expansão, aquisição, grandes atualizações de sistema ou outras mudanças empresariais significativas, avalie como estes planos interagem com o cronograma da reforma tributária. Algumas iniciativas podem ser benéficas para avançar antes da transição começar, enquanto outras podem ser melhor adiadas até após implementação completa.

Quarto Passo: Seleção e Implementação de Ferramentas de Automação

Baseado em sua auditoria e mapeamento de necessidades, selecione ferramentas de automação que possam efetivamente abordar seus desafios específicos. Nem toda empresa precisa de substituição completa de ERP – muitas podem alcançar excelentes resultados através de soluções de automação direcionadas que se integram com sistemas existentes.

Foque em soluções que oferecem flexibilidade e adaptabilidade. A reforma tributária continuará evoluindo através de atualizações regulamentares e orientações interpretativas, então suas ferramentas de automação devem ser capazes de adaptar rapidamente a novos requisitos. Procure provedores com expertise demonstrada em questões tributárias brasileiras e histórico de implementações bem-sucedidas durante transições regulamentares.

Considere também a importância de capacidades de integração. Sua solução de automação deve conectar perfeitamente com sistemas existentes ao invés de exigir substituição completa de sistemas funcionais. Esta abordagem reduz risco, minimiza interrupção e frequentemente entrega retorno mais rápido sobre investimento.

Quinto Passo: Programa Abrangente de Capacitação

Tecnologia sozinha não garante sucesso – sua equipe deve compreender tanto o novo sistema tributário quanto como usar efetivamente as novas ferramentas e processos. Desenvolva um programa de treinamento abrangente que aborde tanto habilidades técnicas quanto compreensão estratégica de como a reforma afeta seu negócio.

O treinamento deve ser específico por função e prático. Membros da equipe de vendas precisam compreender como mudanças tributárias afetam precificação e comunicações com clientes. Membros da equipe financeira precisam conhecimento detalhado de novos métodos de cálculo e requisitos de relatórios. Equipes operacionais precisam compreender como processos diários mudam.

Não negligencie a importância da gestão de mudanças. A reforma tributária representa uma mudança significativa na forma como as pessoas trabalham diariamente, e resistência à mudança pode minar até mesmo as melhores implementações técnicas. Invista em processos adequados de gestão de mudanças que ajudem sua equipe a abraçar novas formas de trabalhar.

Sexto Passo: Testes Rigorosos e Validação

Antes de confiar em qualquer novo sistema ou processo em produção, conduza testes completos que validem tanto precisão quanto confiabilidade. Este teste deve incluir tanto cenários normais quanto casos extremos que podem ocorrer durante o período de transição.

Desenvolva cenários de teste que reflitam suas operações empresariais reais. Use dados de transação reais (adequadamente anonimizados) para garantir que seu teste reflita complexidade operacional real. Inclua cenários que testem a integração entre sistemas antigos e novos durante o período de transição.

Estabeleça critérios claros de validação e não prossiga para implementação completa até que todos os testes passem consistentemente. O custo de tempo adicional de teste é mínimo comparado ao custo potencial de erros durante operações reais.

Sétimo Passo: Preparação de Fornecedores e Partes Interessadas

Sua transição bem-sucedida depende não apenas de sua preparação interna mas também da prontidão de sua cadeia de suprimento. Desenvolva programas para ajudar fornecedores-chave a compreender e preparar para as mudanças que afetarão seu relacionamento comercial.

Esta preparação de fornecedores é particularmente importante para gestão de créditos durante a transição. Se fornecedores não estão adequadamente preparados, você pode perder oportunidades de recuperação de créditos que poderiam impactar significativamente sua posição financeira.

Comunique proativamente com clientes sobre mudanças que podem afetá-los. Clientes empresariais precisam compreender como mudanças tributárias podem afetar precificação ou requisitos de documentação. Comunicação clara constrói confiança e reduz confusão potencial durante o período de transição.

Com estes sete passos, sua empresa estará posicionada para não apenas sobreviver à reforma tributária mas prosperar durante e após a transição. Sucesso requer tanto excelência técnica quanto pensamento estratégico – combinação que provedores de automação bem-sucedidos podem ajudá-lo a alcançar eficientemente e efetivamente.

Conclusão

A Reforma Tributária 2026 não é apenas uma mudança fiscal – é uma oportunidade de transformação digital que separará empresas preparadas das que ficarão para trás. Com menos de dois anos para o início da fase de testes e um período de transição complexo até 2033, o tempo para preparação é agora.

As empresas que enfrentarão esta transformação com processos manuais obsoletos descobrirão rapidamente que a complexidade do período de convivência entre dois sistemas tributários ultrapassa qualquer capacidade humana de gestão eficiente. Os riscos de erros, perda de créditos tributários e exposição a autuações fiscais se multiplicam exponencialmente quando se tenta navegar manualmente por um ambiente onde cada nota fiscal exige cálculos simultâneos em duas lógicas tributárias completamente diferentes.

Por outro lado, empresas que investirem estrategicamente em automação inteligente de processos fiscais não apenas garantirão conformidade impecável com as novas regras, mas conquistarão vantagens competitivas duradouras que persistirão muito além do período de transição. A capacidade de processar automaticamente milhares de transações com precisão absoluta, adaptar-se instantaneamente a mudanças regulamentares e otimizar continuamente a gestão de créditos tributários representa um diferencial competitivo que pode determinar quais empresas dominarão seus mercados na nova economia tributária brasileira.

A reforma também representa uma oportunidade única de modernização empresarial. Empresas que aproveitarem este momento para implementar sistemas automatizados robustos estarão construindo a infraestrutura tecnológica necessária para crescimento acelerado quando o novo sistema estiver completamente implementado em 2033. O Brasil finalmente terá um sistema tributário moderno, transparente e competitivo internacionalmente – mas apenas empresas tecnologicamente preparadas poderão capitalizar completamente estas vantagens.

A questão fundamental não é se sua empresa precisa se preparar para a Reforma Tributária 2026 – esta preparação é obrigatória para sobrevivência empresarial. A verdadeira questão é se sua empresa estará entre as que lideram esta transformação através de automação inteligente ou entre as que lutam desesperadamente para acompanhar mudanças que ultrapassaram sua capacidade de adaptação manual.

Sua empresa está pronta para a Reforma Tributária 2026?

A Go Mind especializa-se em automatizar processos empresariais complexos, eliminando tarefas repetitivas e garantindo conformidade fiscal inteligente. Nossa equipe de especialistas pode avaliar seus sistemas atuais, identificar necessidades específicas de automação e implementar soluções personalizadas que preparam sua empresa para navegar com sucesso pela transição tributária 2026-2033.

Não deixe que a maior transformação fiscal da história brasileira pegue sua empresa despreparada. Entre em contato conosco hoje mesmo e descubra como transformar o desafio da Reforma Tributária em uma vantagem competitiva sustentável através da automação inteligente. Enquanto seus concorrentes lutam com planilhas e processos manuais, sua empresa estará operando com a eficiência e precisão que apenas a automação pode proporcionar.

Tome o controle de seu futuro empresarial agora – conte com a expertise da Go Mind para automatizar processos, eliminar riscos de conformidade e transformar sua organização em uma operação otimizada para o novo sistema tributário brasileiro. O futuro pertence às empresas automatizadas. Garanta que a sua seja uma delas.