O Brasil está prestes a passar pela mais significativa transformação tributária de sua história. A partir de 2026, empresas de todos os portes precisarão navegar por um novo universo fiscal que substituirá cinco impostos tradicionais por apenas dois: o IBS (Imposto sobre Bens e Serviços) e o CBS (Contribuição sobre Bens e Serviços). Essa mudança não é apenas uma reorganização burocrática – é uma revolução que afetará profundamente o fluxo de caixa, os processos de compliance e a competitividade de milhões de empresas brasileiras.

Os números são impressionantes: 85% das empresas brasileiras ainda dependem de processos fiscais manuais ou semi-automatizados, enquanto enfrentarão um período de transição de sete anos onde novos e antigos regimes tributários coexistirão. Durante essa janela crítica entre 2026 e 2033, a complexidade operacional aumentará exponencialmente, criando riscos substanciais para organizações que não se prepararem adequadamente.

Mas existe uma luz no fim do túnel. Empresas que investirem agora em automação fiscal inteligente não apenas garantirão compliance com as novas regras, mas conquistarão vantagens competitivas duradouras. Cases de sucesso já demonstram retornos de investimento superiores a 500% e redução de até 75% no tempo dedicado a processos tributários.

Este artigo oferece um guia completo e prático para gestores que precisam preparar suas organizações para essa nova era. Você descobrirá exatamente o que muda com o IBS e CBS, como o cronograma de transição afetará sua empresa, por que processos manuais se tornarão insustentáveis, e principalmente, como implementar soluções de automação fiscal que transformarão esse desafio em oportunidade estratégica.

O Que Muda com a Reforma Tributária: Entendendo IBS e CBS

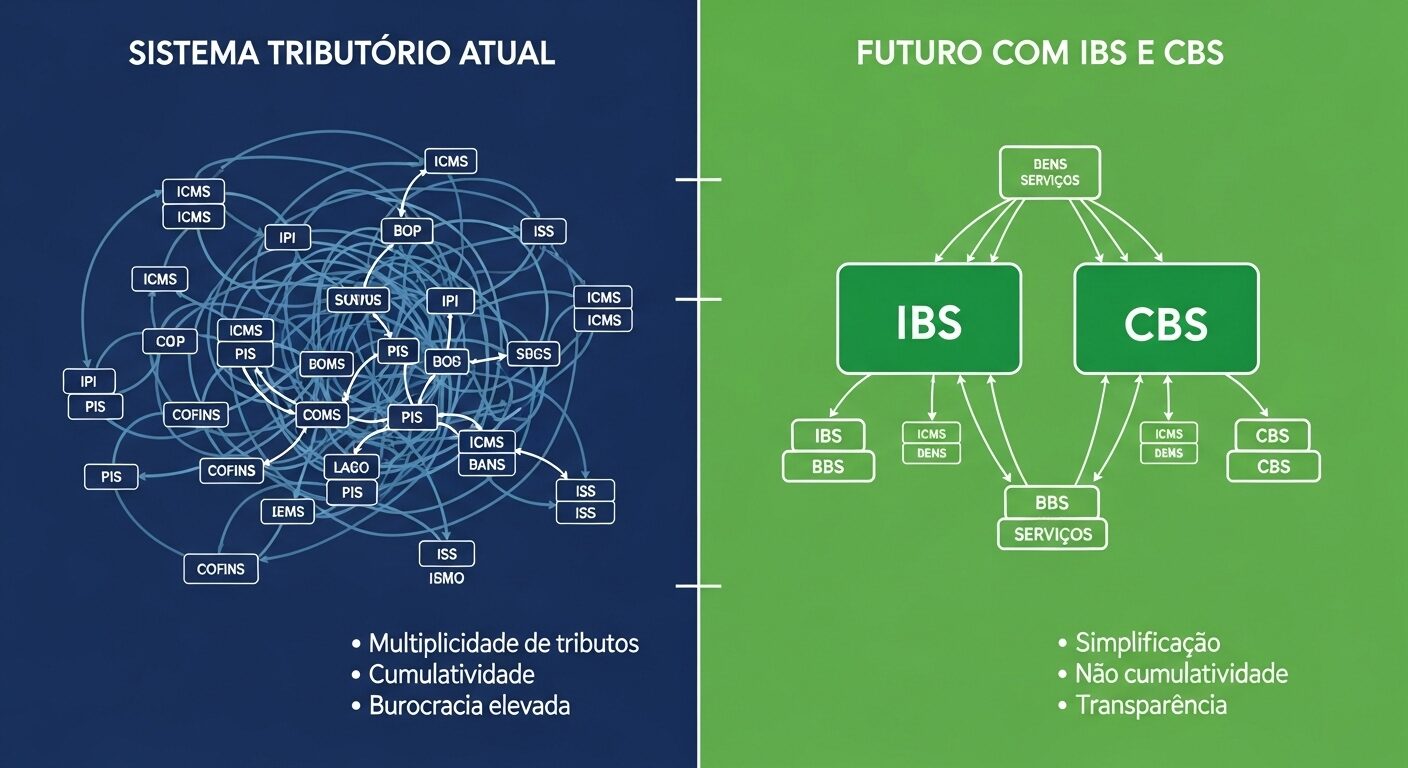

A Reforma Tributária brasileira representa uma ruptura fundamental com o sistema atual, substituindo um emaranhado de cinco impostos distintos por uma estrutura simplificada e moderna. Para compreender a magnitude dessa transformação, é essencial entender não apenas o que surge de novo, mas também o que desaparece e como isso impactará as operações empresariais do dia a dia.

A Nova Arquitetura Tributária: Dois Pilares Centrais

O IBS (Imposto sobre Bens e Serviços) substituirá o ICMS (estadual) e o ISS (municipal), unificando a tributação sobre o consumo em um único tributo de competência subnacional. Paralelamente, o CBS (Contribuição sobre Bens e Serviços) ocupará o lugar do PIS, Cofins e IPI, concentrando a tributação federal sobre bens e serviços. Essa dualidade pode parecer contraditória ao objetivo de simplificação, mas na prática representa uma redução dramática da complexidade atual.

A principal revolução está na não-cumulatividade plena. Enquanto o sistema atual permite aproveitamento limitado de créditos tributários, criando cascateamento e distorções econômicas, o novo modelo garante que impostos pagos em etapas anteriores da cadeia produtiva sejam integralmente compensados. Reforma tributária: confira o guia completo e tire suas dúvidas! – essa mudança fundamental promete eliminar a tributação em cascata que hoje onera especialmente setores com cadeias produtivas complexas.

Alíquota Única e Base de Cálculo Ampliada

Uma das transformações mais impactantes será a implementação de alíquotas únicas para IBS e CBS. Estudos preliminares apontam para uma alíquota combinada entre 25% e 27%, significativamente superior às alíquotas nominais atuais, mas que deve resultar em carga tributária efetiva similar ou menor devido à eliminação do cascateamento e ampliação dos créditos.

A base de cálculo ampliada incluirá praticamente todos os bens e serviços, eliminando as complexas diferenciações setoriais que caracterizam o sistema atual. Isso significa que empresas acostumadas a tributações diferenciadas precisarão recalcular completamente suas estruturas de precificação e margens operacionais.

Sistema de Split Payment: Revolução no Fluxo de Caixa

Talvez a mudança mais disruptiva seja a implementação do sistema de “split payment” (pagamento dividido). Nesse modelo, o comprador retém e recolhe diretamente aos cofres públicos a parcela correspondente aos impostos, em vez de repassá-la ao vendedor. Essa mecânica elimina sonegação, mas altera fundamentalmente o fluxo de caixa empresarial.

Para empresas vendedoras, isso significa receber apenas o valor líquido das transações, exigindo reformulação completa do planejamento financeiro. Os Impactos Contábeis da Reforma Tributária no Brasil demonstra que empresas com ciclos operacionais longos enfrentarão pressões particulares de liquidez, necessitando de estratégias específicas de gestão de capital de giro.

Impacto Setorial: Vencedores e Desafiados

Setores favorecidos incluem aqueles com longas cadeias produtivas, como automotivo, eletrônicos e bens de capital, que se beneficiarão enormemente da não-cumulatividade plena. Empresas exportadoras também sairão fortalecidas, com créditos mais amplos e processos de recuperação simplificados.

Setores enfrentando desafios abrangem principalmente serviços anteriormente isentos ou com tributação reduzida, que passarão a integrar a base tributária plena. Instituições financeiras, por exemplo, migrarão de um regime específico para tributação geral, exigindo adaptações operacionais significativas.

A economia digital ganha tratamento específico, com regras claras para tributação de plataformas, marketplaces e serviços digitais. Isso elimina as zonas cinzentas atuais, mas exige que empresas tech implementem novos controles e processos de compliance.

Obrigações Acessórias e Controles Digitais

O novo sistema exigirá controles digitais muito mais robustos. A emissão de notas fiscais eletrônicas será obrigatória para todas as operações, incluindo B2C, e os prazos para cumprimento de obrigações acessórias serão reduzidos. Empresas precisarão implementar sistemas capazes de processar volumes muito maiores de informações em tempo real.

A escrituração digital se tornará ainda mais central, com exigências de detalhamento que superam as atuais. Isso representa tanto um desafio operacional quanto uma oportunidade para empresas que investirem em automação avançada, já que controles manuais se tornarão impraticáveis.

Compreender essas mudanças estruturais é apenas o primeiro passo. O verdadeiro desafio está na implementação temporal dessa transformação, que se desdobrará ao longo de sete anos críticos para o tecido empresarial brasileiro.

Cronograma de Transição 2026-2033: Os Desafios de Cada Fase

A implementação da Reforma Tributária não acontecerá da noite para o dia. O legislador brasileiro, consciente da magnitude das mudanças, estabeleceu um cronograma de transição gradual que se estenderá por sete anos. Cada fase apresenta desafios específicos e janelas críticas de oportunidade que empresas preparadas poderão aproveitar estrategicamente.

2026: O Ano dos Testes e Preparação Crítica

O ano de 2026 marca o início oficial da transição com a implementação de alíquotas simbólicas: CBS de 0,9% e IBS de 0,1%. Embora os percentuais sejam baixos, esta fase representa o momento mais crítico para adaptação de sistemas e processos. Empresas precisarão operar simultaneamente com os regimes antigo e novo, criando uma complexidade operacional sem precedentes.

Durante este período de “testes em produção”, organizações enfrentarão o desafio de manter compliance com PIS/Cofins, ICMS e ISS enquanto implementam os novos controles para CBS e IBS. A carga de trabalho dos departamentos fiscais aumentará exponencialmente, tornando evidente a necessidade de automação para empresas que ainda dependem de processos manuais.

Ações críticas para 2026:

- Implementação de sistemas capazes de calcular múltiplos regimes simultaneamente

- Treinamento de equipes para os novos procedimentos

- Adequação de contratos e fluxos de aprovação

- Estabelecimento de novos controles internos para split payment

2027: A Grande Ruptura com PIS/Cofins

2027 representa o primeiro marco definitivo da reforma, com a extinção completa do PIS e Cofins e a entrada da CBS em alíquota plena (estimada entre 9% e 12%). Simultaneamente, entra em vigor o Imposto Seletivo, que incidirá sobre produtos considerados prejudiciais à saúde ou ao meio ambiente.

Esta fase exigirá reformulação completa dos processos de apuração federal. Empresas habituadas aos complexos regimes de PIS/Cofins – com suas múltiplas alíquotas, regimes especiais e sistemáticas de apuração – precisarão migrar para a lógica unificada da CBS. Reforma tributária: confira o guia completo e tire suas dúvidas! destaca que esta transição representa o maior desafio de adaptação para a maioria das empresas brasileiras.

Impactos específicos em 2027:

- Mudança radical nos fluxos de apuração federal

- Necessidade de adequação de sistemas ERP para CBS

- Implementação de controles para Imposto Seletivo

- Reorganização de equipes especializadas em PIS/Cofins

2029-2032: O Período Mais Complexo da Transição

Os anos entre 2029 e 2032 concentram a maior complexidade operacional da reforma, com a transição gradual do ICMS e ISS para o IBS. Durante este período, empresas operarão com três regimes tributários simultâneos: CBS (já implementada), ICMS/ISS (em extinção gradual) e IBS (em implementação progressiva).

A redução gradual das alíquotas de ICMS e ISS será compensada pelo aumento correspondente do IBS, mantendo a neutralidade tributária em teoria, mas criando desafios práticos enormes. Diferentes estados e municípios seguirão cronogramas específicos, resultando em uma colcha de retalhos regulatória que exigirá sistemas extremamente sofisticados para gerenciamento.

Características críticas do período 2029-2032:

- Coexistência de múltiplos regimes tributários

- Diferenças regionais na velocidade de implementação

- Complexidade máxima para compliance

- Risco elevado de erros em processos manuais

Impactos da Reforma Tributária: como adaptar as empresas para a transição demonstra que empresas sem automação adequada enfrentarão custos operacionais proibitivos durante esta fase.

2033: A Chegada do Novo Mundo Tributário

2033 marca a conclusão da transição, com o sistema IBS/CBS operando em regime pleno. Esta data representa não apenas o fim de um processo, mas o início de uma nova era para o compliance tributário brasileiro. Empresas que chegarem a este ponto com sistemas automatizados e equipes preparadas desfrutarão de vantagens competitivas substanciais.

O ambiente tributário de 2033 será caracterizado por:

- Simplicidade conceitual (apenas dois impostos principais)

- Complexidade operacional (controles digitais obrigatórios)

- Competitividade baseada em eficiência fiscal

- Vantagens claras para empresas automatizadas

Janelas de Oportunidade Estratégicas

Cada fase do cronograma apresenta janelas específicas de oportunidade para implementação de soluções de automação:

2025-2026 (Preparação): Período ideal para seleção e implementação de sistemas, com tempo adequado para testes e ajustes antes do início efetivo da transição.

2026-2027 (Adaptação): Fase crítica para refinamento de processos e identificação de gargalos operacionais que automação pode resolver.

2028-2032 (Otimização): Período para implementação de funcionalidades avançadas e integração completa entre sistemas.

2033+ (Vantagem Competitiva): Colheita dos benefícios estratégicos de estar preparado enquanto concorrentes ainda se adaptam.

Marcos Regulamentares e Deadlines Críticos

Além das mudanças tributárias principais, empresas devem acompanhar marcos regulamentares específicos:

- Publicação de regulamentações detalhadas (2025-2026)

- Homologação de sistemas pela Receita Federal (2026)

- Adequação de obrigações acessórias (2026-2027)

- Implementação de novos códigos e classificações (2027-2029)

Com esse cronograma complexo e desafiador em mente, fica evidente que manter processos fiscais manuais durante esta transição não é apenas ineficiente – é um risco existencial para a continuidade dos negócios.

Os Riscos do Compliance Manual Durante a Transição Tributária

Durante os sete anos de transição da Reforma Tributária, empresas que mantiverem processos fiscais manuais enfrentarão riscos exponencialmente ampliados. A complexidade operacional não apenas dobrará ou triplicará – ela se multiplicará de forma geométrica, criando cenários onde o erro humano se torna estatisticamente inevitável e financeiramente devastador.

A Matemática Implacável do Erro Humano

Processos fiscais manuais operam com taxas de erro entre 2% e 5% em condições normais, segundo estudos do setor. Durante a transição tributária, quando profissionais precisarão dominar simultaneamente regimes antigos e novos, calcular múltiplas alíquotas e navegar por regras em constante mudança, essas taxas podem facilmente alcançar 15% a 20%.

Para dimensionar o impacto: uma empresa média que emite 1.000 notas fiscais mensais enfrentará entre 150 e 200 erros por mês durante os períodos mais complexos da transição. Cada erro pode resultar em multas, juros, processos administrativos e, em casos extremos, responsabilização pessoal de gestores.

A complexidade dos cálculos aumentará exponencialmente. Durante 2029-2032, empresas precisarão calcular simultaneamente CBS (regime federal), ICMS em redução gradual (regime estadual), ISS em extinção (regime municipal) e IBS em implementação (regime subnacional). Isso sem considerar o Imposto Seletivo, diferimentos, substituições tributárias e regimes especiais que continuarão operando.

Sobrecarga Operacional e Custos Ocultos

O aumento da carga de trabalho durante a transição não será linear. Estudos de consultoria tributária indicam que departamentos fiscais enfrentarão aumentos de 300% a 500% no volume de trabalho durante os picos de complexidade entre 2029 e 2031. Empresas com processos manuais precisarão contratar profissionais especializados em momento de escassez no mercado, inflacionando custos operacionais.

Custos ocultos do compliance manual incluem:

- Horas extras constantes para cumprimento de prazos

- Necessidade de consultoria externa para casos complexos

- Retrabalho decorrente de erros de interpretação

- Custos de oportunidade da gestão focada em compliance versus estratégia

- Stress e rotatividade de equipes sobrecarregadas

A Incidência da Reforma Tributária no Compliance Tributário: Novos Desafios e Oportunidades Para as Empresas documenta casos onde empresas de médio porte viram seus custos de compliance triplicarem durante transições tributárias similares em outros países.

Riscos de Penalidades e Não Conformidade

A Receita Federal e demais fiscos não oferecerão tolerância especial durante a transição. Pelo contrário, períodos de mudança regulatória historicamente coincidem com fiscalizações mais rigorosas, já que órgãos arrecadadores reconhecem a propensão aumentada a erros.

Penalidades típicas que empresas enfrentarão incluem:

- Multas de 75% sobre impostos devidos não recolhidos

- Juros de mora compostos desde a data de vencimento

- Multas qualificadas de 150% em casos de sonegação presumida

- Responsabilização solidária de administradores

- Inclusão em cadastros restritivos (SERASA, SPC, Cadin)

O sistema de split payment criará novos tipos de risco. Empresas vendedoras que errarem nos cálculos de impostos a serem retidos pelos compradores enfrentarão cobranças diretas do fisco, sem a possibilidade de repasse. Isso transformará erros fiscais em problemas imediatos de fluxo de caixa.

Impacto Devastador no Fluxo de Caixa

Reforma tributária exige adaptação e atenção ao fluxo de caixa demonstra que o split payment alterará fundamentalmente a dinâmica financeira empresarial. Empresas acostumadas a receber valores brutos e recolher impostos posteriormente precisarão se adaptar a recebimentos líquidos imediatos.

Para organizações com processos manuais de conciliação, essa mudança criará desafios operacionais imensos:

- Dificuldade para prever recebimentos líquidos com precisão

- Complexidade para reconciliar valores retidos com obrigações fiscais

- Risco de descasamento entre impostos retidos e devidos

- Necessidade de controles financeiros muito mais sofisticados

Cases reais de empresas que enfrentaram reformas tributárias com processos manuais mostram deterioração rápida de indicadores financeiros, com aumentos significativos no prazo médio de recebimento e redução da previsibilidade do fluxo de caixa.

Dificuldades de Rastreamento e Auditoria

Processos manuais geram trilhas de auditoria frágeis, especialmente problemáticas durante transições regulatórias quando históricos completos e precisos se tornam essenciais. Planilhas dispersas, cálculos não documentados e controles ad hoc criam vulnerabilidades que se amplificam exponencialmente em ambientes de múltiplos regimes tributários.

A rastreabilidade se torna crítica quando empresas precisam:

- Demonstrar a evolução de cálculos ao longo da transição

- Justificar metodologias adotadas para aproveitamento de créditos

- Comprovar adequação de procedimentos durante fiscalizações

- Manter históricos para aproveitamento futuro de créditos transitórios

Desvantagem Competitiva Crescente

Enquanto empresas com processos manuais lutam para manter compliance básico, concorrentes automatizados dedicarão recursos à otimização fiscal estratégica, identificação de oportunidades de crédito e desenvolvimento de vantagens competitivas sustentáveis.

A lacuna competitiva se manifesta em:

- Diferenças significativas nos custos operacionais de compliance

- Velocidade superior na adaptação a mudanças regulamentares

- Capacidade de assumir riscos calculados baseados em dados precisos

- Liberação de recursos humanos para atividades de maior valor agregado

Cases de Empresas Despreparadas

Estudos setoriais documentam empresas que enfrentaram crises operacionais durante transições tributárias por dependência excessiva de processos manuais. Casos típicos incluem:

- Distribuidora de médio porte que acumulou R$ 2,3 milhões em multas por erros de cálculo durante transição estadual

- Indústria alimentícia que precisou contratar 12 profissionais temporários, inflacionando custos em 40%

- Prestadora de serviços que enfrentou autuação de R$ 850 mil por inconsistências em aproveitamento de créditos

Estes casos evidenciam que manter processos manuais durante a Reforma Tributária não é apenas ineficiente – é uma estratégia de alto risco que pode comprometer a viabilidade econômica das organizações.

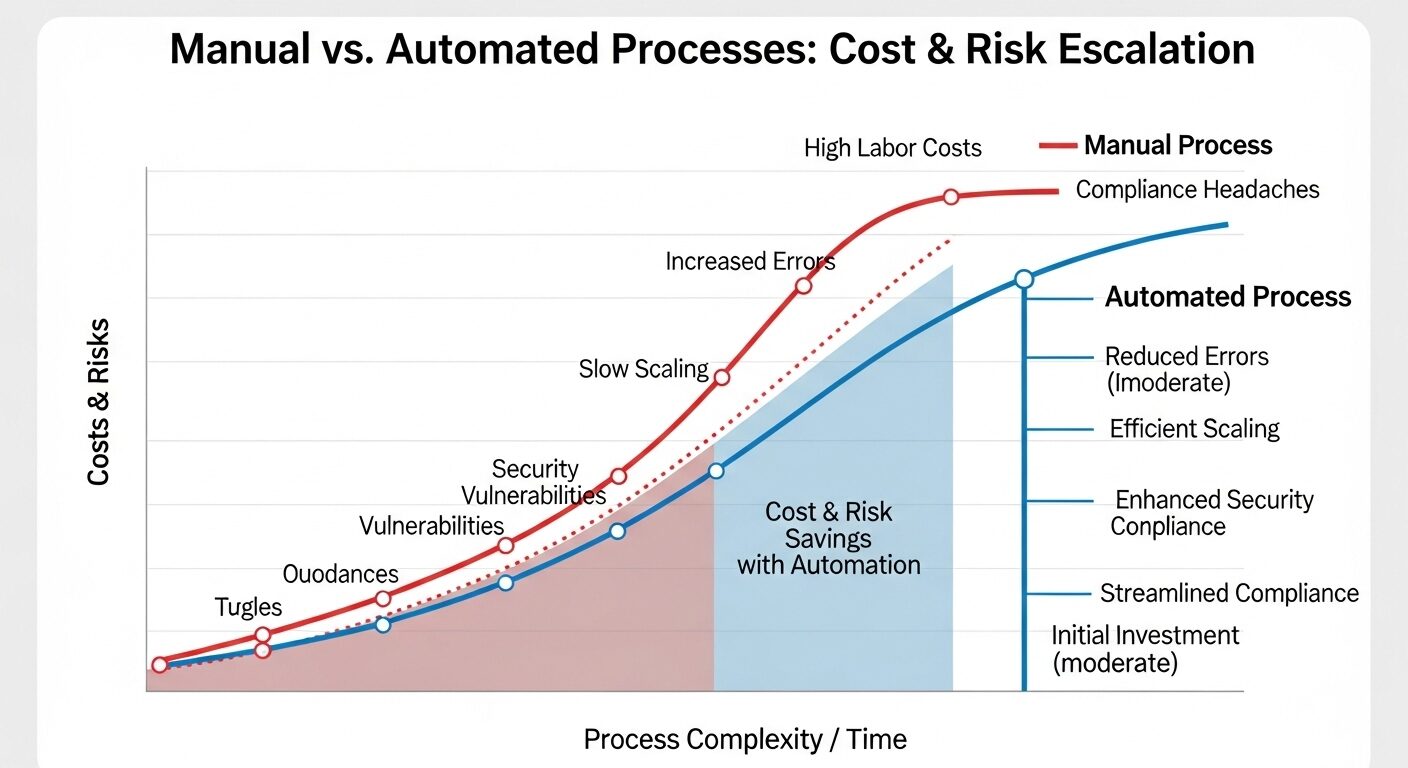

Diante desses riscos substanciais e documentados, a automação fiscal emerge não como uma conveniência tecnológica, mas como uma necessidade estratégica absoluta para empresas que pretendem não apenas sobreviver, mas prosperar durante e após a transição tributária brasileira.

Automação Fiscal como Solução Estratégica para a Nova Era Tributária

Em um cenário onde a complexidade tributária aumentará exponencialmente e os riscos de não conformidade se tornarão proibitivos, a automação fiscal deixa de ser uma vantagem competitiva para se tornar uma questão de sobrevivência empresarial. Mais do que uma ferramenta tecnológica, representa uma transformação estratégica que redefinirá como empresas brasileiras abordam o compliance tributário.

Precisão Absoluta em Cálculos Complexos

Sistemas automatizados eliminam o erro humano nos cálculos fiscais, garantindo precisão de 99,99% mesmo nos cenários mais complexos da transição tributária. Durante o período crítico de 2029-2032, quando empresas operarão com múltiplos regimes simultaneamente, essa precisão se torna absolutamente crítica.

A capacidade de processamento simultâneo permite que sistemas automatizados calculem CBS, IBS, ICMS, ISS e Imposto Seletivo em uma única operação, aplicando automaticamente as regras específicas de cada regime, diferimentos, substituições tributárias e regimes especiais. O que levaria horas de trabalho manual é processado em segundos, com documentação completa de toda a metodologia aplicada.

Algoritmos inteligentes incorporam automaticamente atualizações regulamentares, eliminando o risco de defasagem entre mudanças legais e implementação prática. Enquanto equipes manuais dependem de interpretação e implementação humana de novas regras – processo sujeito a erros e atrasos – sistemas automatizados aplicam mudanças instantaneamente em todas as operações relevantes.

Integração Total com Ecossistema Empresarial

Conectividade nativa com sistemas ERP elimina as rupturas de processo que caracterizam ambientes manuais. Dados fluem automaticamente entre módulos comerciais, financeiros e fiscais, garantindo consistência absoluta e eliminando retrabalho. Automação fiscal: como implementar na sua empresa demonstra que essa integração reduz em 60% o tempo dedicado a conciliações e validações manuais.

A unificação de dados permite visão holística das operações fiscais em tempo real. Gestores acessam dashboards consolidados mostrando posições tributárias, projeções de obrigações, oportunidades de otimização e alertas de compliance, substituindo relatórios fragmentados e defasados típicos de processos manuais.

APIs robustas conectam sistemas internos com plataformas governamentais, automatizando transmissões de obrigações acessórias, consultas de regularidade fiscal e atualizações de cadastros. Essa conectividade elimina digitação manual, reduz prazos de cumprimento e minimiza riscos de inconsistências.

Compliance Automático e Atualizações em Tempo Real

Motores de regras inteligentes monitoram continuamente mudanças regulamentares, interpretam impactos específicos para cada empresa e implementam automaticamente as adequações necessárias. Durante a Reforma Tributária, quando mudanças ocorrerão mensalmente, essa capacidade se torna indispensável.

A rastreabilidade completa documenta automaticamente toda decisão fiscal, criando trilhas de auditoria robustas que facilitam fiscalizações e demonstram adequação procedimental. Cada cálculo inclui referências legais específicas, parâmetros utilizados e histórico de alterações, fornecendo transparência total sobre metodologias adotadas.

Alertas inteligentes antecipam problemas potenciais, identificando inconsistências, prazos críticos e oportunidades de otimização antes que se tornem issues operacionais. Sistemas proativos substituem a abordagem reativa típica de processos manuais.

ROI Comprovado e Resultados Mensuráveis

Dados setoriais demonstram que empresas implementando automação fiscal alcançam retornos de investimento entre 300% e 500% no primeiro ano, com payback médio de 6 a 8 meses. Compliance Tributário no Brasil: Automação Inteligente documenta cases onde benefícios superam investimentos já nos primeiros meses de operação.

O case Sallve exemplifica resultados típicos: retorno de investimento de 500%, payback em apenas 2 meses, redução de 75% no tempo dedicado a processos fiscais e eliminação completa de multas por não conformidade. Esses resultados decorrem não apenas da eficiência operacional, mas da capacidade de otimização fiscal que automação proporciona.

Benefícios quantificáveis incluem:

- Redução de 50% a 75% no tempo de processamento fiscal

- Eliminação de 95% dos erros de cálculo

- Redução de 60% nos custos de compliance

- Aumento de 40% na velocidade de fechamento fiscal

- Liberação de 70% da capacidade da equipe para atividades estratégicas

Automação com Inteligência Artificial: O Próximo Nível

Sistemas baseados em IA representam a evolução natural da automação fiscal, oferecendo capacidades de aprendizado contínuo e otimização autônoma. Enquanto automação tradicional executa regras predefinidas, IA identifica padrões, antecipa mudanças e sugere otimizações baseadas em análise de big data fiscal.

Machine Learning aplicado a compliance fiscal permite:

- Identificação automática de oportunidades de crédito

- Previsão de riscos fiscais baseada em padrões históricos

- Otimização automática de regimes tributários

- Detecção proativa de inconsistências e anomalias

Por Que Integrar Ferramentas Fiscais ao ERP Melhora o Controle Tributário demonstra que integração inteligente multiplica benefícios da automação, criando ecossistemas fiscais verdadeiramente inteligentes.

Vantagem Competitiva Sustentável

Empresas automatizadas não apenas cumprem obrigações fiscais com maior eficiência – elas transformam compliance em vantagem competitiva. Capacidade de resposta rápida a mudanças regulamentares, otimização contínua de carga tributária e liberação de recursos para atividades estratégicas criam diferenciação sustentável no mercado.

A transformação digital do compliance fiscal permite que organizações adoptem abordagens baseadas em dados, substituindo decisões intuitivas por análises precisas de impacto tributário. Isso resulta em estratégias fiscais mais sofisticadas e resultados financeiros superiores.

Durante a Reforma Tributária, timing será crítico. Empresas que implementarem automação antes do início da transição desfrutarão de vantagens significativas sobre concorrentes que adotarem abordagens reativas. A janela de oportunidade está se fechando rapidamente.

Com os benefícios da automação fiscal claramente estabelecidos e sua necessidade urgente evidenciada, o próximo passo crítico é compreender como implementar essas soluções de forma estruturada e eficaz.

Preparação Prática: Guia de 6 Passos para Implementar Automação Fiscal

A implementação bem-sucedida de automação fiscal não acontece por acaso. Requer planejamento estruturado, execução disciplinada e monitoramento contínuo. Este guia de seis passos oferece uma metodologia testada que empresas de todos os portes podem seguir para garantir uma transição suave e eficaz para processos fiscais automatizados.

Passo 1: Auditoria Completa dos Processos Fiscais Atuais

Mapeamento detalhado dos processos existentes é a fundação de qualquer implementação de automação bem-sucedida. Empresas precisam documentar não apenas o que fazem, mas como fazem, por que fazem e onde encontram dificuldades. Esta auditoria deve abranger todos os aspectos do compliance fiscal, desde cálculos básicos até obrigações acessórias complexas.

O diagnóstico de gaps identifica lacunas entre processos atuais e requisitos da Reforma Tributária. Durante esta análise, equipes descobrem frequentemente que procedimentos considerados adequados na verdade apresentam vulnerabilidades significativas que a transição tributária amplificará perigosamente.

Elementos essenciais da auditoria:

- Inventário completo de todas as obrigações fiscais

- Mapeamento de fluxos de dados entre sistemas

- Identificação de gargalos e pontos de falha

- Quantificação de tempo e recursos dedicados a cada processo

- Avaliação de riscos e controles internos existentes

- Análise de competências da equipe atual

Ferramentas de diagnóstico incluem entrevistas estruturadas com equipes fiscais, análise de documentação existente, revisão de relatórios de auditoria interna e externa, e benchmarking com melhores práticas setoriais. O resultado deve ser um relatório abrangente que servirá como baseline para medir melhorias futuras.

Passo 2: Mapeamento de Requisitos Específicos para IBS/CBS

Especificação técnica detalhada dos requisitos para compliance com IBS e CBS é crucial para seleção adequada de ferramentas de automação. Esta especificação deve considerar não apenas requisitos atuais conhecidos, mas também flexibilidade para adaptação a mudanças regulamentares futuras.

A análise de impacto deve contemplar como IBS e CBS afetarão especificamente cada operação da empresa. Organizações com múltiplas linhas de negócio, operações interestaduais ou atividades de exportação/importação enfrentam complexidades particulares que sistemas de automação precisam endereçar adequadamente.

Requisitos técnicos típicos incluem:

- Capacidade de cálculo simultâneo de múltiplos regimes

- Flexibilidade para configuração de regras específicas

- Integração nativa com ERPs existentes

- Conectividade com sistemas governamentais

- Capacidade de processamento de grandes volumes

- Controles de segurança e backup robusto

Requisitos funcionais abrangem workflows de aprovação, relatórios gerenciais, dashboards executivos, alertas automáticos e capacidades de auditoria. A especificação deve ser suficientemente detalhada para permitir comparação objetiva entre diferentes soluções de mercado.

Passo 3: Avaliação e Seleção de Ferramentas de Automação

Critérios objetivos de avaliação garantem seleção baseada em mérito técnico e adequação específica, não em pressão comercial ou preferências subjetivas. Como Implementar uma Plataforma de Compliance Tributário na Sua Empresa oferece framework estruturado para esta avaliação.

Metodologia de avaliação deve incluir:

- Análise técnica: Funcionalidades, arquitetura, escalabilidade, segurança

- Análise comercial: Custos totais de propriedade, modelos de licenciamento, suporte

- Análise de fornecedor: Solidez financeira, roadmap de produto, base de clientes

- Proof of Concept: Testes práticos com dados reais da empresa

- Referências: Validação com clientes similares em implementações comparáveis

Scores ponderados permitem comparação objetiva entre alternativas, considerando a importância relativa de diferentes critérios para a realidade específica da empresa. Critérios técnicos tipicamente recebem peso maior, mas fatores como suporte local e experiência setorial podem ser decisivos.

Due diligence técnica deve incluir verificação de certificações, análise de arquitetura de segurança, avaliação de performance em cenários de pico e validação de capacidades de integração. Empresas devem insistir em demonstrações práticas com seus próprios dados, não apenas apresentações genéricas.

Passo 4: Planejamento da Integração com ERP e Sistemas Existentes

Arquitetura de integração determina o sucesso ou fracasso de implementações de automação fiscal. Integrações mal planejadas resultam em ilhas de informação, retrabalho manual e perda dos benefícios da automação. Planejamento adequado considera não apenas conectividade técnica, mas também fluxos de dados, sincronização de processos e governança de mudanças.

Mapeamento de dados identifica todas as informações que fluirão entre sistemas, formatos necessários, frequência de sincronização e controles de qualidade requeridos. Durante a Reforma Tributária, volume e complexidade de dados aumentarão significativamente, exigindo arquiteturas robustas e escaláveis.

Considerações críticas de integração:

- APIs vs. Batch: Definição de métodos de integração adequados a cada tipo de dado

- Governança de dados: Estabelecimento de responsabilidades e controles de qualidade

- Rollback: Capacidade de reversão em caso de problemas na integração

- Monitoramento: Ferramentas para acompanhamento contínuo da saúde das integrações

- Segurança: Criptografia, autenticação e controles de acesso apropriados

Testes de integração devem ser exaustivos, cobrindo cenários normais, condições de pico e situações de exceção. Ambientes de homologação devem replicar fielmente a produção, permitindo validação completa antes do go-live.

Passo 5: Implementação Piloto e Testes em Ambiente Controlado

Abordagem faseada minimiza riscos e permite aprendizado contínuo durante a implementação. Pilotos bem-estruturados testam não apenas funcionalidades técnicas, mas também adoção pelos usuários, adequação de workflows e integração com processos existentes.

Seleção criteriosa do escopo piloto é fundamental. Deve ser representativo das operações da empresa, mas suficientemente limitado para permitir controle total e correção rápida de problemas. Tipicamente, empresas escolhem uma unidade de negócio específica ou tipo de operação particular para o piloto.

Métricas de sucesso devem ser definidas antecipadamente, incluindo indicadores técnicos (performance, disponibilidade, precisão) e operacionais (tempo de processamento, satisfação dos usuários, redução de erros). Estas métricas orientarão decisões sobre expansão do piloto e ajustes necessários.

Plano de contingência deve estar pronto antes do início do piloto, incluindo procedimentos para rollback rápido caso problemas críticos sejam identificados. Durante a transição tributária, não haverá tolerância para falhas que comprometam compliance.

Passo 6: Rollout Gradual, Treinamento e Monitoramento Contínuo

Expansão controlada do piloto para toda a organização deve seguir cronograma estruturado, considerando capacidade de absorção dos usuários e recursos disponíveis para suporte. Rollouts muito rápidos sobrecarregam equipes de suporte e comprometem qualidade da implementação.

Programa de treinamento deve ser abrangente, cobrindo não apenas operação dos novos sistemas, mas também mudanças nos processos de trabalho e novas responsabilidades. Durante a Reforma Tributária, usuários precisarão dominar conceitos de IBS/CBS além das funcionalidades dos sistemas.

Monitoramento contínuo através de dashboards em tempo real permite identificação proativa de problemas e oportunidades de otimização. KPIs críticos incluem tempo de processamento, taxa de erros, volume de transações processadas e satisfação dos usuários.

Melhoria contínua deve ser institucionalizada através de revisões periódicas, feedback estruturado dos usuários e implementação iterativa de melhorias. Sistemas de automação fiscal devem evoluir continuamente para acompanhar mudanças regulamentares e crescimento das operações.

Timeline Recomendado Considerando a Reforma Tributária

2025 (Preparação): Passos 1-3 completados, fornecedor selecionado, projeto iniciado

Início 2026: Passos 4-5 em execução, piloto rodando antes das alíquotas simbólicas

2026: Passo 6 em andamento, sistema operacional para início da transição

2027+: Otimização contínua e expansão de funcionalidades avançadas

Marcos críticos incluem conclusão da integração antes de 2026, validação completa do sistema durante o período de alíquotas simbólicas, e otimização finalizada antes do período complexo de 2029-2032.

Com metodologia estruturada e execução disciplinada, empresas podem transformar o desafio da Reforma Tributária em oportunidade de modernização e vantagem competitiva através da automação fiscal inteligente.

O Papel da IA e Soluções Inteligentes na Automação Fiscal

Enquanto a automação tradicional executa tarefas predefinidas com eficiência, a Inteligência Artificial revoluciona o compliance fiscal ao introduzir capacidades de aprendizado, adaptação e otimização contínua. Durante a Reforma Tributária brasileira, essas características se tornam não apenas vantajosas, mas essenciais para navegar por um ambiente regulatório em constante evolução.

Evolução da Automação: Do Estático ao Inteligente

Automação tradicional opera baseada em regras fixas programadas por humanos. Quando regulamentações mudam, desenvolvedores precisam manualmente atualizar códigos, testar modificações e implementar correções. Este processo pode levar semanas ou meses, criando janelas de não conformidade durante períodos críticos como a transição tributária.

Inteligência Artificial representa um salto qualitativo fundamental. Sistemas baseados em IA monitoram continuamente mudanças regulamentares, interpretam impactos automaticamente e ajustam comportamentos sem intervenção humana. Durante os sete anos de transição da Reforma Tributária, essa capacidade de adaptação autônoma se torna absolutamente crítica.

Aprendizado contínuo permite que sistemas de IA melhorem performance constantemente. Cada transação processada, cada interpretação regulamentária e cada feedback de usuário contribuem para refinamento dos algoritmos. O resultado é uma solução que se torna progressivamente mais precisa, eficiente e valiosa ao longo do tempo.

MIA: A Colaboradora Virtual da Go Mind

MIA (nossa agente de automação) representa a próxima geração de automação fiscal no Brasil, combinando processamento de linguagem natural, machine learning e integração nativa com sistemas governamentais. Desenvolvida especificamente para o cenário tributário brasileiro, MIA foi criada seguindo as regras fiscais.

Capacidades distintivas da MIA incluem:

- Processamento 24/7: Operação contínua sem limitações de horário comercial

- Atualizações frequentes: Ajustando-se às mudanças regulamentares

- Comunicação natural: Interface conversacional que elimina necessidade de treinamento técnico especializado

Integração inteligente com ERP Contábil, SERPRO, Receita Federal e sistemas municipais permite que a MIA processe as obrigações fiscais agendadas automaticamente reduzindo a intervenção humana. Durante a Reforma Tributária, essa conectividade será fundamental para acompanhar o ritmo acelerado de mudanças.

Processamento Automatizado de Obrigações Acessórias

EFD, REINF, ECF e demais obrigações acessórias consomem tradicionalmente dezenas de horas mensais de trabalho especializado. Tax Technology | Consultoria Tributária | Deloitte Brasil documenta que empresas de médio porte dedicam em média 120 horas mensais apenas para cumprimento de obrigações acessórias.

IA aplicada a obrigações acessórias automatiza completamente esses processos:

- Coleta automática de dados de sistemas fiscais

- Validação inteligente que identifica inconsistências antes da transmissão

- Geração automática de arquivos em formatos exigidos pelo fisco

- Transmissão programada respeitando prazos específicos de cada obrigação

- Monitoramento de retornos com tratamento de rejeições

Durante a transição tributária, o volume e complexidade de obrigações acessórias aumentarão significativamente. Sistemas tradicionais exigirão atualizações constantes, mas a MIA se adaptará a novos layouts, regras de validação e prazos modificados.

Cases de Sucesso e Resultados Mensuráveis

Empresas utilizando MIA documentam resultados que superam significativamente benefícios de automação tradicional:

- Redução de até 75% no tempo dedicado a obrigações acessórias

- Zero multas por não conformidade nos últimos 12 meses de operação

- Eliminação completa de retrabalho nas tarefas fiscais

ROI superior decorre não apenas de eficiência operacional, mas de capacidades de otimização que automação tradicional não oferece.

Visão de Futuro: Preparação para Próximas Reformas

Expansão de capacidades através de atualizações permite que a MIA evolua constantemente, incorporando novas funcionalidades, conectividades e otimizações sem necessidade de substituição de sistemas ou reinvestimentos substanciais.

A transformação digital do compliance fiscal através da MIA não é apenas uma solução para a Reforma Tributária – é uma estratégia de preparação para o futuro regulatório brasileiro, onde mudanças contínuas exigirão sistemas verdadeiramente inteligentes e adaptativos.

Com todas essas considerações tecnológicas e estratégicas estabelecidas, fica evidente que a preparação para a Reforma Tributária transcende questões meramente técnicas ou regulamentares, representando uma oportunidade única de transformação empresarial.

Conclusão

A Reforma Tributária brasileira não é apenas uma mudança regulatória – é uma transformação fundamental que redefinirá a competitividade empresarial no país. Os próximos sete anos de transição entre 2026 e 2033 representam simultaneamente o maior desafio e a maior oportunidade da história fiscal brasileira moderna.

A magnitude das mudanças com a implementação do IBS e CBS exigirá adaptações operacionais sem precedentes. A substituição de cinco impostos complexos por dois tributos modernos, a implementação do split payment e a digitalização completa dos controles fiscais criarão um ambiente onde processos manuais se tornarão não apenas ineficientes, mas economicamente inviáveis.

O cronograma de transição estabelece marcos críticos que empresas não podem ignorar. A janela de preparação está se fechando rapidamente, e organizações que não iniciarem sua jornada de automação imediatamente enfrentarão desvantagens competitivas crescentes e riscos operacionais substanciais.

Os riscos do compliance manual durante esta transição são matematicamente mensuráveis e financeiramente devastadores. Taxas de erro que podem alcançar 20%, custos operacionais inflacionados em 300-500% e exposição a multas milionárias tornam a automação não uma opção, mas uma necessidade existencial.

A automação fiscal inteligente emerge como a solução definitiva, oferecendo não apenas eficiência operacional, mas vantagem competitiva sustentável. Cases documentados mostram ROIs superiores a 500%, payback em 60-90 dias e transformação completa da função fiscal – de centro de custo para centro de valor estratégico.

Soluções baseadas em Inteligência Artificial, como a MIA da Go Mind, representam a próxima fronteira dessa transformação.

O momento para ação é agora. Empresas que investirem em automação fiscal inteligente durante 2025 estarão preparadas para capitalizar as oportunidades da transição. Aquelas que esperarem enfrentarão custos crescentes, riscos amplificados e desvantagens competitivas potencialmente irrecuperáveis.

A Go Mind oferece não apenas tecnologia avançada, mas parceria estratégica completa para esta jornada. Desde consultoria especializada até implementação da MIA, nossa abordagem integrada garante que empresas não apenas sobrevivam à Reforma Tributária, mas prosperem na nova era fiscal brasileira.

A Reforma Tributária chegará independentemente do nível de preparação das empresas. A questão não é se adaptar, mas como adaptar-se de forma estratégica, transformando desafio regulatório em vantagem competitiva duradoura.

Prepare sua empresa para a Reforma Tributária com automação inteligente. Agende uma demonstração gratuita da MIA e descubra como a Go Mind pode garantir seu compliance fiscal e otimizar suas operações para a nova era tributária. Falar com especialista.